Можно ли взять кредит в восточном банке если уже есть кредит

Содержание статьи

Второй кредит в Восточном Банке

Оформление второго кредита связано с большими рисками не только для банка-кредитора, но и для заёмщика. По этой причине граждане желают получить вторую ссуду в том банке, который уже является действующим для них кредитором.

В этой статье будут описаны ответы на вопросы, касающиеся оформления второго кредита в Восточном Банке.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Можно ли взять второй кредит в Восточном Банке

Коротко говоря, да. Любой гражданин вправе взять любое количество ссуд в любом количестве банков. Проблема заключается лишь в том, что далеко не каждая организация возьмет на себя ответственность за потенциальные риски просрочек и нарушения договора со стороны своего заёмщика. Конечно, прямого запрета на наличие у граждан нескольких продуктов, а уж тем более на их оформление, в законодательстве нет.

Вне зависимости от цели, будь то потребительский или целевой заем, заёмщик может обратиться с заявкой в Восточный Банк в любой необходимый момент. Главное условие для получения — иметь гарантию по погашению долговых обязательств в рамках договора.

Даст ли Восточный Банк второй кредит

Как говорилось выше, да, Восточный Банк может одобрить заёмщику второй продукт, если тот соответствует всем требованиям по второму продукту. По сути, при оформлении нового займа для заёмщика продолжают действовать те же требования, что и в прошлом:

• Достаточный размер дохода

Условной гранью между «достаточным» и «недостаточным доходом» становится половина дохода, расходуемая на погашение. Если ежемесячные выплаты по долгам превышают 50% от общего дохода за месяц, второй займ, с большой вероятностью, не одобрят. Рассмотрим на отдельном примере:

Гражданин оформил ссуду в Восточном Банке и выплачивает по ней 7.000 рублей в месяц. Его ежемесячный доход — зарплата в 30.000 рублей. При обращении за вторым продуктом на приобретение холодильника кредитный калькулятор рассчитал заёмщику ежемесячный платеж в 10.000 рублей. Однако его заявка была отозвана: сумма двух выплат (7.000+10.000=17.000, когда допустимое значение установлено в 30.000:2=15.000)

• Отсутствие текущих просрочек и долгов

Здесь всё просто: если у заёмщика есть долг по первому продукту, а особенно крупная задолженность, Восточный Банк едва ли одобрит ему новую заявку. В этом случае придётся либо погашать действующие долги и повторно оформлять запрос, либо обращаться в другие кредитные организации.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Как получить второй кредит в Восточном Банке

Принцип оформления второго займа в Восточном Банке, пожалуй, никак не отличается от процедуры оформления первого — требуется подать заявку, указав в ней информацию по уровню дохода и паспортным данным (выписки со счета о размере ежемесячного дохода, инициалы, справки с места работы и т.д.). Далее заёмщику остается ожидать решения службы безопасности Восточного Банка и в случае одобрения обратиться в ближайший отдел Восточного Банка и заверить договор личной подписью.

Существует несколько «неписанных» правил для тех, кто желает оформить второй кредит в Восточном Банке с действующим:

- Заявка на потребительский кредит при наличии кредитной карты рассматривается как оформление второго кредита. Этот нюанс забывают многие заёмщики, у которых есть или были незначительные просрочки — их несвоевременные погашения задолженности по карте уменьшают шансы на одобрение второго продукта.

- Шансы на принятие заявки по второму договору увеличатся, если кредит является целевым, и испрашиваемый повод для его оформления отличается от первого договора. Объясним немного проще: если первый целевой займ был взят для покупки авто, навряд ли Восточный Банк одобрит новый целевой займ на приобретение машины, если у заёмщика ещё не погашен первый.

- У заёмщика практически нет шансов на одобрение второго кредита, если его целью является погашение предыдущего. Если у заёмщика есть проблемы с закрытием ежемесячных платежей, стоит задуматься об обращении в другие банки с просьбой о рефинансировании действующих обязательств.

Почему Восточный Банк отказал

Причины для отказов остаются прежними — недостаточная платежеспособность заёмщика или наличие существенных просрочек по действующим ссудам (более 2 месяцев). Также поводом для отказа может стать смена работы заёмщика или несоответствие его возрастным рамкам (от 21 до 65 лет).

Также у Восточного Банка есть максимальный показатель по долгу в первом договоре — 700.000 рублей. Если этот порог был превышен, надеяться на оформление второго займа точно не стоит.

Заключение

Получить второй займ в Восточном Банке, по сути, может каждый заёмщик. Тем не менее ему необходимо соответствовать определенным требованиям, чтобы доказать свою кандидатуру заёмщика по второму займу. Главные из них: платежеспособность, трудоспособность и отсутствие нарушений пунктов договора по прошлым (или действующим) ссудам.

Источник

Одобрят ли кредит, если есть кредиты?

Бывают ситуации, при которых одного кредита недостаточно для решения всех проблем. Например, вы выплачиваете ипотеку, но вам нужны деньги на покупку бытовой техники.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Тогда возникает вопрос, как и где оформить потребительский кредит, если уже есть один и дадут ли его? В этой статье вы найдете на него ответ. Также мы расскажем, почему банки отказывают и что сделать, чтобы повысить свои шансы на одобрение онлайн запроса.

Дадут ли кредит, если уже есть непогашенные кредиты

Да, есть возможность оформить кредит в банке, если вы уже погашаете один. Для кредитора главное — знать, что заемщик справится со своими долговыми обязательствами. Как он это поймет? Проанализирует платежеспособность.

Банки следуют правилу: на выплату кредитов может уходить до 40% от официального дохода заемщика. Тогда он справится с взятой на него долговой нагрузкой.

Если вашего дохода хватит не только на выплату действующего кредита, но и на погашение нового, то финансовое учреждение вам не откажет.

Где взять кредит, если уже есть кредиты

Прежде всего, обратитесь в банк, где есть непогашенный кредит. У сотрудников кредитного отдела уже есть ваш комплект документов. Возможно, им потребуется лишь «свежая» справка о доходах. В результате рассмотрение заявки на второй кредит потребует меньше времени.

Другие варианты оформления еще одного кредита:

- Подать запрос в зарплатный банк.

- Обратиться в микрофинансовую организацию (МФО).

- Направить заявку в другой банк.

Рассмотрим каждый вариант подробно.

Зарплатный банк

Зарплатный банк — это финансовое учреждение, куда ежемесячно поступает ваша зарплата. Есть смысл попробовать оформить в нем второй кредит, ведь он не станет сомневаться в вашей платежеспособности.

Однако он будет учитывать не только доходы, но и расходы. Если размер вашей зарплаты позволяет погашать сразу два кредита, то вы, скорее всего, получите положительный ответ.

МФО

Микрофинансовые организации выдают займы практически всем желающим. Наличие одного кредита не станет для них препятствием. Поэтому, если срочно нужны деньги в долг, а банки отказывают, то обращайтесь в МФО.

Могут ли отказать МФО? Да, если у вас были проблемы с погашением займа, оформленного у них же. Чтобы решить эту проблему достаточно выбрать МФО, которое носит другое название.

Примите во внимание недостатки сотрудничества с микрофинансовой организацией:

- Маленький срок на возврат долга. Как правило, займы выдают на 7-30 дней и крайне редко на 1 год.

- Высокая ставка. В отличие от банков, процент начисляют ежедневно. Он зависит от конкретной компании и составляет 0,5-1%. Ставка может показаться маленькой, но если умножить ее не на несколько дней, а на 30 дней, то получится уже 15-30%. А если на 365 дней — 180-730%.

Пример: вы взяли взаймы 15 000 руб под 0,5%. За 1 месяц переплата составит 2 250 руб, а за год — сумма выплаты по взятому кредиту будет уже 27 375 руб.

В микрофинансовых организациях фиксированные выплаты. Они рассчитываются, исходя из суммы займа и срока. Поэтому, даже если вы вернете долг раньше оговоренной даты, переплата останется прежней. МФО могут перевести деньги на банковскую карту, Яндекс Деньги, , Wallet Киви. Так же, практически каждая МФО даст деньги с любой кредитной историей.

Пример: вам предоставили 15 000 руб на 30 дней под 0,5%. Даже если у вас появятся деньги через 10 дней, сумма к возврату будет прежней — 17 250 руб. Из них 15 000 руб — выданный займ, а 2 250 руб — проценты.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Топ-5 банков

Предлагает рассмотреть условия пяти банков, которые выдадут кредит при наличии действующего.

Сбербанк

Базовые условия «На любые цели»:

- Возраст клиента — от 18 до 70 лет.

- Сумма — до 5 000 000 руб.

- Срок, отведенный на выплату долга, — 5 лет.

- Годовая ставка — от 11,9%.

К своим клиентам банк лоялен. Поэтому, если вы его зарплатный клиент или заемщик, то Сбербанк рассмотрит вашу заявку на новый займ. Решение будет зависеть от вашей кредитной истории.

Ренессанс Кредит

Базовые условия программы «На срочные цели»:

- Возраст клиента — от 24 до 70 лет.

- Сумма — до 100 000 руб.

- Срок, отведенный на выплату долга, — 5 лет.

- Годовая ставка — от 17,9%.

Указана минимальная ставка, но для каждого клиента она определяется индивидуально. Недостатком является то, что лиц младше 24 лет финансовое учреждение кредитовать отказывается.

Восточный Экспресс

Базовые условия программы «Экспресс»:

- Возраст клиента — от 21 до 76 лет.

- Сумма — до 500 000 руб.

- Срок, отведенный на выплату долга, — 3 года.

- Годовая ставка — от 9%.

Недостаток заключается в том, что банк одобряет небольшие суммы — от 25 000 руб. Выдают деньги только наличными. Срок кредитования небольшой, если сравнивать с другими предложениями.

УБРиР

Базовые условия «На любые цели»:

- Возраст клиента — от 19 до 75 лет.

- Сумма — до 5 000 000 руб.

- Срок, отведенный на выплату долга, — 10 лет.

- Годовая ставка — от 11,5%.

Доступен и молодым людям, и пенсионерам, которые уже выплачивают ссуду. Главное — иметь достаточный доход.

Тинькофф

Финансовое учреждение предлагает кредитную карту Platinum. Ее базовые условия:

- Возраст клиента — от 18 лет.

- Сумма — до 700 000 руб.

- Годовая ставка — от 24,9%.

Банк выдает деньги безналичным расчетом. Кредитная карта имеет льготный период до 55 дней. Это время, когда продуктом можно пользоваться без процентов. Но долг в полном объеме нужно вернуть до завершения льготного периода. В противном случае, будет начислена годовая ставка. Но только на ту сумму, которая была использована.

| Банк | Сумма | Срок | Процентная ставка |

|---|---|---|---|

| Сбербанк | до 5 000 000 рублей | до 5 лет | от 11,9% |

| Ренессанс Кредит | до 100 000 рублей | до 5 лет | от 17,9% |

| Восточный Экспресс | до 500 000 рублей | до 3 лет | от 9% |

| УБРиР | до 5 000 000 рублей | до 10 лет | от 11,5% |

| Тинькофф | до 700 000 рублей | до 3 лет | от 24,9% |

Чтобы узнать более подробные условия кредитования каждого банка и требования к претендентам, перейдите на его официальный сайт и из множества решений выберите подходящее.

Как оформить кредит, если уже есть непогашенные кредиты

Неважно, какую кредитную организацию вы выбрали — зарплатный банк, МФО или другой банк — для оформления нужно подать запрос.

Кредиторы принимают заявки от потенциальных заемщиков при их личном обращении или дистанционно.

Большинство пользователей оценило возможность удаленно подать запрос. Ведь она позволяет в спокойной и непринужденной домашней обстановке выбрать программу, заполнить анкету и отправить ее, в некоторых банках есть возможность получить деньги безналичным расчетом.

На этапе подачи заявки потребуется только паспорт гражданина РФ, а дальше — документы и справки. Их перечень зависит от конкретного банка. МФО, как правило, ограничиваются лишь одним документом, удостоверяющим личность.

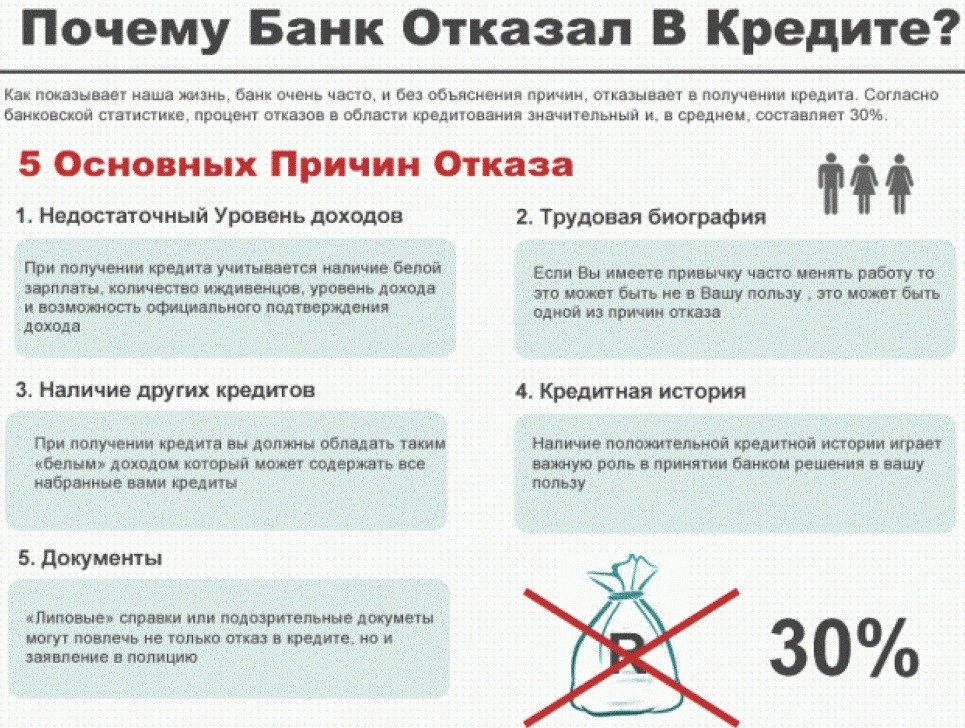

Почему могут отказать в кредите

Разберем наиболее частые причины отказа, если уже есть долговые обязательства:

- Небольшая зарплата. Банки принимают во внимание доходы и расходы претендента. Причем подтвержденные доходы. Если вашей официальной зарплаты едва хватает на выплату действующего займа, то в новом вам, скорее всего, откажут.

- Испорченная кредитная история. Из-за просрочек в глазах кредитора вы — безответственный и неспособный распоряжаться своими временем и деньгами человек. Сотрудничать с таким заемщиком слишком рискованно, банк справедливо опасается просрочек.

- Трудовой стаж на последнем месте работы. Для одних банков минимальный порог составляет 3 месяца, а для других — 6. Если вы устроились на работу лишь месяц тому назад, то вам с высокой вероятностью откажут.

- Документы. Чем меньшее количество документов вы предоставите, тем меньше доверия к вам будет со стороны кредитора и тем меньше шансов на получение второго займа. Подделанные справки приведут не только к отказу, но и к подаче банком заявления в полицию.

Существуют и менее очевидные для отказа причины: ошибки при заполнении анкеты, внешность, которая не вызывает доверия, работа, связанная с риском, отсутствие кредитной истории.

Как повысить шансы на одобрение

Для этого достаточно прислушаться к советам экспертов:

- Возьмите поручителя. Главное — чтобы он имел официальный стабильный доход и хорошую кредитную историю.

- Предоставьте залог. Вариантов много — это может быть как движимое, так и недвижимое имущество: автомобиль, дача, дом, квартира, земельный участок и т. д. Оно должно быть ликвидным.

- Возьмите созаемщика. Им может быть супруг (а), родитель, родственник. В этом случае банк будет учитывать ваш совокупный доход.

- Подтвердите все источники дохода. Вы имеете дополнительный доход от депозита, сдачи квартиры в аренду или написания статей под заказ? Тогда подтвердите это документально.

Перечисленные варианты несколько повысят уровень доверия банка к вам.

Все же, если ссуду вам не выдадут, а деньги нужны срочно, помните об МФО. Они не обращают внимание на кредитную историю и уровень доходов. Поэтому всегда выручат в сложной ситуации.

Оформить новый займ, когда уже есть действующий, вполне возможно. Для этого следует обратиться в зарплатный банк, МФО или другой банк.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Мы рассмотрели 5 банков, готовых оформить ссуду: Сбербанк, Восточный Экспресс, Ренессанс, Тинькофф и Уральский банк реконструкции и развития. Каждый из них принимает заявки в офисе и дистанционно.

Объективно оцените свое финансовое положение. Два займа оплачивать гораздо сложнее — это существвенно бьет по материальному благополучию. Сопоставив доходы и расходы, подумайте, потяните ли вы еще один займ, не получится ли просрочек? Если да, то повысьте свои шансы на положительный ответ путем привлечения созаемщика, поручителя или предоставления залога.

Источник

Где взять кредит, если уже есть много кредитов?

Относительная простота оформления приводит к тому, что у среднестатистического заемщика может быть оформлено более одного кредита. Но потребность в получении новой ссуды может возникнуть в любой момент, в соответствии с чем, многие граждане задаются вопросом — в каком банке можно оформить кредит, если уже есть другие кредиты? Тема очень актуальна для российского обывателя, так как закредитованность населения растет. В этой статье будет приведен список наиболее лояльных банков, выдающих ссуды клиентам, с уже имеющимися кредитными обязательствами.

Почему банки отказывают клиентам с долгами

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее — ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

к содержанию ↑

Как получить кредит с высокой нагрузкой

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:

- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или автомобиля;

- рефинансируйте кредиты с увеличением суммы.

Вариант с объединением всех кредитов в один — наиболее простой и самый выгодный. Такая услуга поможет упростить процесс оплаты, снизить размер платежа и даже найти необходимую сумму для личных нужд.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Лучшие предложения по потребительским кредитам (наличными) на любые нужды в банках на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Возраст |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | 21-68 лет |

| УБРиР | от 6,3% | до 5 млн. ₽ | до 10 лет | 19-75 лет |

| Райффайзен Банк | от 7,99% | до 2 млн. ₽ | от 13 мес. до 5 лет | 23-67 лет |

| Газпромбанк | от 5% | до 5 млн. ₽ | от 13 мес. до 7 лет | 20-70 лет |

| ВТБ | от 6% | до 5 млн. ₽ | от 6 мес. — до 7 лет | — |

| АльфаБанк | от 5,5% | до 5 млн. ₽ | от 12 мес. — до 5 лет | от 21 года |

| Почта Банк | 13,9-15,9% с ежегодным снижением до 3,9% | до 5 млн. ₽ | до 5 лет | — |

| Тинькофф Банк | от 8,9% | до 15 млн. ₽ | от 3 мес. до 5 лет | 18-70 лет |

| Home Credit | 7,9% | до 3 млн. ₽ | до 7 лет | 18-70 лет |

| Восточный Банк | от 9% | до 3 млн. ₽ | до 5 лет | 21-76 лет |

| Сбербанк | от 10,9% | до 5 млн. ₽ | до 5 лет | 18-70 лет |

Услуга рефинансирования

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной кредитной историей, заемщик — удобный кредит с единственной суммой платежа.

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

За получением услуги рефинансирования можно обратиться в следующие организации:

- ФК «Открытие» оформит до 5 млн на 5 лет с переплатой от 5,5% ежегодно. Требование банка — покупка страхового полиса и предоставление 2-НДФЛ.

- Райффайзенбанк разрешает объединять до 5 кредитов или выплат по карточкам. Лимит для получателей услуги — 2 млн рублей на 5 лет с переплатой 7,99%.

- Промсвязьбанк перекредитует суммой от 50 000 тыс. до 5 млн с переплатой от 5,5% без начисления комиссионных и залога сроком на 7 лет.

- Московский Кредитный Банк перекредитует от 7,9% и выше для частного заемщика любой необеспеченный кредит. Лимит зависит от выбора банковской программы и суммы займа.

- Хоум Кредит объединит кредиты старше 3 месяцев и долгом свыше 10000 рублей, если у клиента отсутствуют просрочки за полгода. Клиенту предоставят сумму 0,1-3 млн на срок до 7 лет от 7,9%.

- Интерпромбанк также рефинансирует займы до 1,1 млн с выплатой в год от 7,9%. Вернуть долги, оформленные за день, необходимо через 6-84 месяца.

- ВТБ переоформляет ссуды от 6,4%. Лимит кредитования составит 5 млн. рублей с особыми условиями для зарплатных заемщиков. Срок возврата остатка — не позднее, чем через 5 лет (до 7 лет — для клиентов, получающих зарплату на карту ВТБ).

Для более детального подсчета переплаты и печати графика платежей воспользуйтесь приложением с этой страницы.к содержанию ↑

Рефинансирование кредитов (других банков) лучшие предложения по банкам в 2021 году

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

| Райффайзен Банк | 7,99% | до 2 млн. ₽ | от 13 мес. до 5 лет | до 5 | есть |

| Банк Открытие | 6,9% первый год — 10,4% со второго | до 5 млн. ₽ | до 5 лет | возможность объединения | — |

| УБРиР | 8,99% при сумме до 1,6 млн. ₽ (до 16,8% при менее выгодных условиях) | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

| Росбанк | 5,9 — 11,9% | до 5 млн. ₽ | 13 — 16 мес. | возможность объединения | есть |

| МТС Банк | от 6,9% | до 5 млн. ₽ | до 5 лет | — | есть |

| ВТБ | 6,4% | до 5 млн. ₽ | до 7 лет | — | — |

| Промсвязьбанк | 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | — | — |

| Металлинвестбанк | 6,8% | до 2 млн. ₽ | до 7 лет | возможность объединения | есть |

| Сбербанк | от 11,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения | есть |

Как происходит рефинансирование

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.

Важно! Одобрение по новому кредиту выдадут не из расчета количества, а исходя из общей суммы выплат. Банк легко одобрит 5-ю заявку, если предыдущие 4 — кредиты на маленькие суммы.

.

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

к содержанию ↑

Как получить новый кредит с плохой кредитной историей

Для обладателей испорченной кредитной истории доступны следующие варианты получения займа:

- Экспресс-кредит в лояльном банке. Организации с высокой лояльностью оформят небольшую ссуду даже гражданам с просрочками. Если долгов не было в течение полугода, можно подать заявку в банки Восточный, Ренессанс Кредит, Ситибанк.

- Ссуда под залог недвижимости или поручительство. Такой кредит оформят в небольших региональных или частных банках. Ведущим корпорациям клиенты с просрочкой не интересны.

- Микрокредит в МФО. На микрофинансовом рынке тоже работают компании, готовые «закрыть глаза» на предыдущую задержку по платежам. Ссуду можно получить удаленно на банковскую карту, а выплатить аналогичным способом. Список МФО, где первый займ выдадут без процентов, можно посмотреть здесь.

к содержанию ↑

Кредитная карта с доставкой на дом

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на

официальном сайте

банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус — бесплатная курьерская доставка на дом.

Чтобы не ошибиться с погашением и выплачивать кредиты без задержек, закрывайте старые долги, после чего переходите к новым. Если же нет другого выхода и нужно оформить еще один кредит, лучше найти организацию для рефинансирования. Можно увеличить сумму займа, если уровень доходов позволяет делать выплаты.

Источник