Можно ли взять кредит в мтс банке если уже есть один в этом же банке

Содержание статьи

«Можно ли взять кредит в банке, если уже есть один в этом же банке?» – Яндекс.Кью

Анонимный вопрос

3 августа 2018 · 51,5 K

Автор Телеграм-канала «Кот-юрист». Эксперт по защите прав потребителей, кредитам… · kotjurist.com

Можно, если сам банк согласится выдать вам второй кредит. В законодательстве нет никаких ограничений по числу кредитов, выдаваемых одному заемщику. Поэтому такие моменты обычно банк решает по своему усмотрению.

Есть только одно ограничение в связи с суммой выдаваемых кредитов, но оно актуально только для микрозаймов. По статье 12 ФЗ «О микрофинансово… Читать далее

Кредит на 2 года взят платим 32000.щас нет возможности плотить такую сумму. Можно его продлить на 5 лет чтоб… Читать дальше

Коротко о себе : моим родителям не стыдно.

В большинстве случаев если у вас уже есть кредит в одном банке, то взять еще один в этом же банке, невозможно. Правда есть вариант, если у вас кредитная карта, то можно подать просьбу на увеличение кредитного лимита.

Вряд ли дадут кредит на наличные, а на товары ( телефон, ноутбук и так далее) могут предоставить рассрочку.

НайдиКредит.ру – сервис подбора кредитных карт и наличных кредитов. · naydikredit.ru

Да, большинство банков готовы выдать два (и даже более) кредитов одному заемщику.

Если у вас не было длительных просрочек, небольшая закредитованность и показатель долговой нагрузки с учетом выплат по новому кредиту не превышает 60%-50% — подавайте заявку.

Бробанк.ру — сервис подбора финансовых услуг · brobank.ru

Все зависит от доброты самого банка!) Пока в законодательной базе и внутренних правилах банка не установлены ограничения на количество единовременно выданных кредитов клиенту банка.

Например, Сбербанк может выдать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает… Читать далее

После того как я возьму первый кредит и не погасив его полностью через сколько месяцев можно подать на второй… Читать дальше

Мы поможем: оформить банкротство физических и юридических лиц, защитим от давления… · иджис.рф

Можно. Закон не ограничивает количество возможных кредитов. В тоже время решающее слово в выдаче кредита остается за кредитором (банком). Если вы платежеспособны, то банк оценит это обстоятельство и примет решение в вашу пользу.

Все зависит от доброты самого банка!) Пока в законодательной базе и внутренних правилах банка не установлены ограничения на количество единовременно выданных кредитов клиенту банка.

Например, Сбербанк может выдать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает… Читать далее

В одном банке можно взять ещё один кредит даже при имеющемся кредите. Главное чтобы вы проходили по требованию платежеспособность, у вас не было избыточной долговой нагрузки. А ещё как вариант рефинансировать имеющийся кредит с увеличением суммы. Это достаточно удобно и легко сделать, многие банки предлагают такую услугу. ( Рефинансирование не в… Читать далее

Взять второй кредит,если полностью не погашен первый вполне возможно.Многие банки идут навстречу,главное чтобы было погашено больше 50% от первого кредита и кредитная история была без нарушений.Но всё же решать этот вопрос может только банк.

Можно, если зарплата позволяет.

Банк высчитывает кредитную нагрузку (сколько процентов от зарплаты вы отдаете за все кредиты). Если на жизнь остается достаточно, то заем одобрят.

Источник

порядок действий, куда обращаться за вторым займом

Рост доступности кредитных услуг привел к тому, что граждане стали приобретать в кредит даже такие товары, которые могли бы оплатить наличностью из своего кошелька (телефоны и ювелирные украшения), не задумываясь о последствиях.

В результате, когда возникает необходимость получить крупный денежный заем на что-то действительно важное, такие граждане начинают задаваться вопросом: а можно ли взять кредит, когда один уже есть?

Прочитайте статью и узнайте, удастся ли одному человеку получить одновременно несколько кредитов.

Можно ли получить второй кредит?

Обычно банки достаточно лояльно относятся к заявителям, уже выступающим заемщиками, по ряду причин:Наличие действующего кредита не является основанием для отказа клиенту во второй ссуде.

- Ежемесячный платеж по действующему займу может быть минимальным. Например, если в кредит брался смартфон, то такой платеж едва ли превышает 600-700 рублей.

- Плательщик уже имеет кредитную историю (пусть даже небольшую), что позволяет второму кредитору составить мнение о его порядочности и организованности.

- Конкуренция на рынке банковских услуг крайне высока. Чтобы поддерживать сложившуюся динамику прибыли, банкам приходится предлагать услуги буквально всем.

Однако каждое финансовое учреждение имеет свои правила на счет заемщиков с действующими кредитами. Некоторые банки при оценке потенциального заемщика используют понижающий коэффициент, если из анкеты узнают, что тот уже платит по займу. Вкупе с другими негативными факторами такой коэффициент может привести к отказу.

Где лучше брать?

В том же банке. Кредитор, который уже знает вас как ответственного плательщика, скорее всего, будет не против расширить сотрудничество. С другой стороны, если вы допускали просрочки по платежам, получить второй заем будет невозможно ни во время выплаты первого кредита, ни по его закрытии. Также есть банки, которые принципиально не кредитуют своих действующих заемщиков, так как это противоречит внутренним правилам. В число таких компаний входит «МТС-Банк».Получить кредит при наличии действующего можно:

- В другом банке. Обращаясь за вторым кредитом в другой банк, вы не будете у кредитора «как на ладони», и это плюс: некоторую информацию об аспектах сотрудничества с первым займодавцем (например, о наличии «технической» просрочки) можно скрыть. Сам факт наличия действующего кредита банк не испугает: для современных граждан пара кредитов «на плечах» – скорее нормальная ситуация, нежели исключение. Если же вы являетесь злостным неплательщиком с непогашенной задолженностью, для вас не имеет значения, куда обращаться: отказ будет везде.

- МФО – это вариант для граждан, которые успели испортить свою кредитную историю настолько, что банки им кредиты больше не дают. Обращаться в МФО рекомендуется только в случае крайней необходимости: процентная ставка на «быстрые деньги» может составлять 200-300% годовых.

- У частного лица. Это способ, о котором незаслуженно забывают. Для получения ссуды у частного лица необходимо составить расписку, включающую ряд кредитных параметров: срок возврата денег, процентную ставку, сумму займа, перечень санкций за нарушение условий и прочее.

Ссуда у частного лица по расписке – это не то же самое, что долг «под честное слово». Подобное сотрудничество регулируется пунктами Гражданского Кодекса, поэтому в случае неуплаты долга заемщику грозят вызов в суд и принудительное изъятие имущества.

Долговую расписку необязательно заверять у нотариуса: достаточно, если она будет подписана в присутствии двоих непредвзятых свидетелей.

Как получить кредит, если есть другие: основные правила

Прежде чем обращаться за вторым кредитом, возьмите на заметку такие правила:

- Не ограничивайтесь одним банком. Стоит отправить заявки в несколько финансовых учреждений – в таком случае у вас будет выбор, и вы сможете остановиться на наиболее выгодном варианте.

- Просите советов. При составлении перечня банков, в которые вы будете обращаться, исходите не только из собственного мнения, но также из рекомендаций знакомых, из отзывов на авторитетных сайтах в интернете.

- Не обращайтесь к действующему кредитору за ссудой того же типа. Если вы попросите, скажем, у Сбербанка второй кредит наличными, когда первый еще не погашен, то, вероятнее всего, столкнетесь с отказом. Банк просто не видит логики в выдаче второго кредита: зачем обращаться дважды, если можно было бы сразу попросить сумму большего размера? В такой ситуации банк как альтернативу предложит рефинансирование действующего займа.

- Подумайте, как вы будете доказывать банку платежеспособность. Если первый банк дал заем, даже не попросив справку о доходах, то это не значит, что второй кредитор также поверит вам на слово. Скорее всего, банку захочется узнать, достаточен ли ваш заработок, чтобы своевременно платить сразу по двум кредитам, поэтому предварительно запросите у работодателя справку 2-НДФЛ.

Дадут ли кредит на погашение другого?

В рамках процедуры новый кредитор за счет заемных средств полностью погашает долг заемщика перед старым кредитором, после чего заемщик начинает платить только по второму кредиту, процентная ставка которого ниже.Одним из самых эффективных способов снизить кредитную нагрузку является процедура под названием рефинансирование.

Программы рефинансирования сейчас предлагают такие крупные банки, как «Петрокоммерц», «Россельхозбанк», ВТБ24 и, конечно, Сбербанк.

Брать денежный заем для погашения действующего кредита без рефинансирования эксперты не рекомендуют, так как велик риск допустить ошибку в расчетах и оказаться сразу с двумя обременительными ссудами «на плечах».

Loading…

Источник

Может ли клиент оформить второй кредит если первый не погашен?

Популярность кредитов среди населения растет с каждым годом. Снижение ставки рефинансирования Центральным Банком влечет за собой снижение ставок по всем видам кредитов: ипотеке, автокредитам, ипотеке.

Анализ сведений по активным кредитным договорам у заемщиков БКИ (бюро кредитных историй, куда банк обязан передавать информацию по клиентам), проведенный ЦБ РФ показал, что более 50% клиентов, имеющих кредиты в банках, обслуживают более одного кредитного договора. Нормой считается наличие 2 или 3 активных кредитов. Этому способствуют сами кредиторы: при одобрении потребительского кредита у большинства банков считается правилом выдать клиенту второй продукт — кредитную карту.

Когда клиент обращается за вторым кредитом?

Банковские сотрудники и кредитные брокеры отмечают частными причинами обращения за вторым кредитом:

- для погашения задолженности по первому кредиту, который зачастую клиент за отсутствием опыта, оформляет по высокой ставке на условиях, которые ему совсем не выгодны: высокая ставка или дорогая страховка.

- снижение текущей ставки или размера ежемесячного платежа по первому кредиту: после оформления первого договора ставки на рынке снизились, что дает возможность оформить кредит по выгодным условиям и погасить более дорогой первый кредит.

Не важно, по какой причине клиенту потребовался второй кредит. Важно правильно проанализировать рынок банковских предложений и подготовиться к подаче заявки. Так, чтобы избежать отказа по причинам, которые можно заранее предусмотреть.

Топ-3 способов получения второго кредита

Существует несколько вариантов получения второго кредита. Каждый способ имеет особенности и преимущества перед остальными. Для оформления второго кредита можно:

1. Обратиться за вторым кредитом в тот же банк, где клиент оформил первый. Среди потребителей распространено заблуждение, что если оформлен один кредит в банке, то второй он не одобрит, пока не погашена текущая задолженность. Большинство банков заинтересованы в кредитовании клиентов с положительной деловой репутацией и кредитной истории. При увеличении кредитного портфеля, первым делом грамотный кредитор обращает внимание на текущих клиентов. Так, если в банке лимит кредитования 3 млн на физическое лицо, клиент при первом обращении оформил 1 млн, он может претендовать на оформление оставшихся 2 млн рублей. Важно, чтобы с получения кредита прошло 2-3 ежемесячных платежа (но чаще от 6 месяцев) и клиент показал своевременную оплату.

Важно. Повторное обращение к кредитору дает шанс на упрощенную процедуру рассмотрения заявления – как постоянного клиента, банк не будет так строго и тщательно рассматривать заявку, как в первый раз. Оперативное получение решения и возможность на снижение ставки по кредиту – дополнительные бонусы для постоянных клиентов.

2. Обратиться в другой банк. Особенно если в нем предлагается более выгодная ставка по кредиту. Перед обращением желательно проконсультироваться с менеджером банка, если по первому кредиту внесено по графику менее 6 платежей. Для некоторых финучреждений – это причина для отказа, в частности, если первый кредит является единственным для клиента, нет ранее погашенных обязательств.

3. Оформить рефинансирование. Это возможно как в своем банке – такие программы клиентам предлагают, например, Альфа-банк или ВТБ: клиенту оформляется второй кредит на погашение первого и сверх суммы задолженности выдается дополнительная сумма наличными на руки (при достаточном уровне дохода). Или обратиться в сторонний банк на программу рефинансирования: практически у каждого финучреждения, оформляющего рефинансирование кредитов в сторонних банках предусмотрено получение дополнительных наличных по той же ставке. Общее правило – срок действия кредитного договора 3 месяца, а лучше 6 месяцев – такой кредит подойдет каждому банку, занимающемуся рефинансированием и отсутствие текущих просроченных платежей.

Кроме перечисленных вариантов, клиент может обратиться за кредитной картой в сторонний банк или к своему кредитору: дополнительно к потребительскому кредиту считается нормой выдать клиенту кредитную карту.

Как подготовится к обращению в банк за вторым кредитом, чтобы избежать отказа

- заказать отчет кредитной истории, чтобы проверить корректность размещенной информации (как показывает статистика, у каждого 2 клиента допущены ошибки в БКИ), причем желательно проверять не одно бюро, а несколько, информация может разниться;

- учитывать, что от заявленного дохода банк считает 40% как максимально возможный платеж по всем кредитам: действующему и новому.

- не подавать заявки сразу в 10 банков: чем больше запросов по клиенту, тем ниже скоринговый балл (аналог персонального кредитного рейтинга, формируемого БКИ, показатель, который позволяет пройти автоматическую проверку по анкете) и больше вероятность отказа. Рекомендуемое количество обращений за месяц – не более 7. А лучше 3-5 обращений.

Заключение. При каких условиях клиенту одобрят второй и последующий кредиты

В порядке убывания значимости для кредитора важны:

- кредитная история, она должна быть положительной: без просрочек за последние 6-12 месяцев, те клиенты, которые за всю историю пользования кредитами допускали лишь изредка просрочки до недели могут получать одобрения на этапе автоматической проверки, если такая возможность предусмотрена по кредитным программам банка (подобное встречается в СКБ, МТС банке, Открытии, Уралсибе и др.). Проверено на практике.

- деловая репутация клиента, отсутствие проблем с законом, неоплаченных долгов и пр.

- достаточный уровень ежемесячного дохода: на погашение нового кредита вместе с действующими кредиторы обычно допускают выплаты до 40% от подтвержденного дохода.

При получении второго кредита важно учитывать возможности семейного бюджета.

Работаю кредитным брокером с 2006 года. Консультации по кредитам и помощь. Пишу о том в чем реально разбираюсь: инвестиции, фондовые рынки, по кредитам и банкам, только уникальная и проверенная на личном опыте информация.

Источник

Как получить или рефинансировать кредит через приложение МТС Деньги: пошаговая инструкция

Ставки по кредитам снижаются, банки предлагают всё больше продуктов с гибкими условиями, а оформить заём можно не выходя из дома. Рассказываем, как через приложение МТС Банк (МТС Деньги) оформить или рефинансировать кредит, а также получить скидку по процентной ставке. Воспользоваться сервисом могут действующие и новые клиенты МТС Банка.

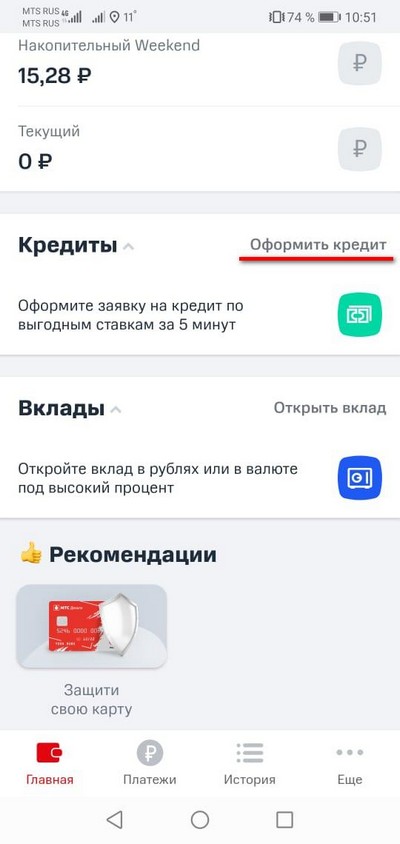

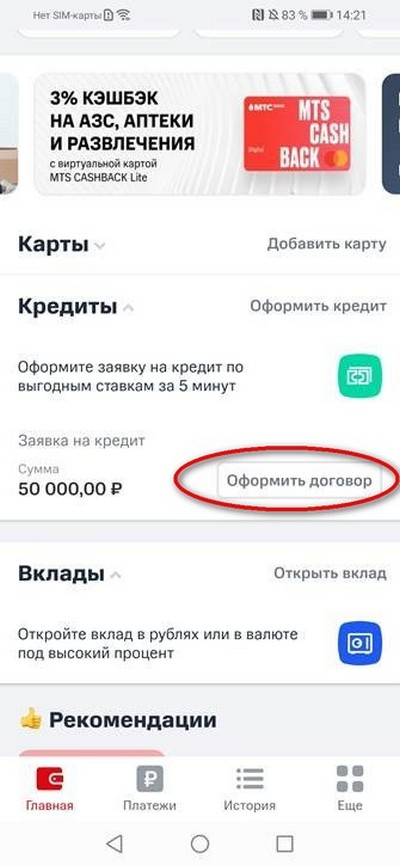

Шаг 1. Заявка

Чтобы отправить заявку, нужно в главном меню приложения найти вкладку «Кредиты» и нажать на кнопку «Оформить кредит».

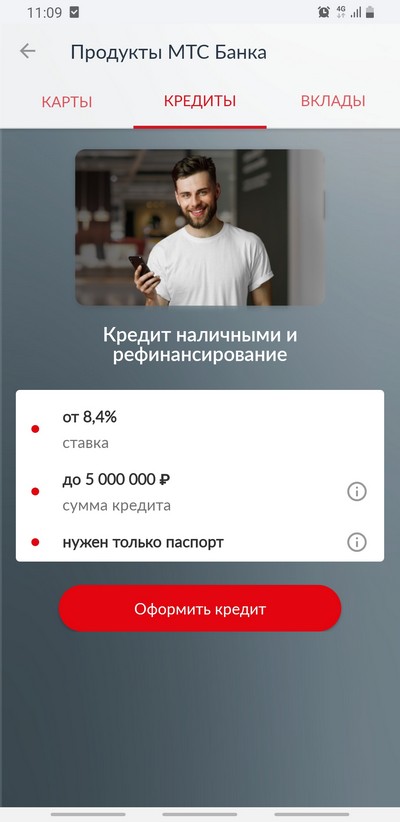

После этого вы попадёте на вкладку «Продукты МТС Банка», где нужно будет ещё раз подтвердить действие.

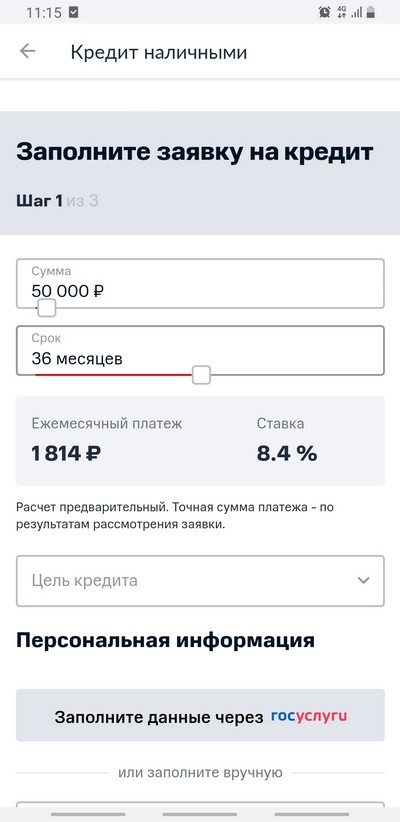

В следующем пункте необходимо указать цель кредита, срок и сумму, которую вы хотите получить. Здесь же можно воспользоваться онлайн-калькулятором, чтобы рассчитать удобный ежемесячный платёж. Минимальная ставка по кредиту наличными в МТС Банке составляет 8,4% годовых в рублях. Срок займа — до пяти лет, максимальная сумма — до пяти миллионов рублей. Если вы хотите рефинансировать действующий кредит, в качестве цели кредита выберите «другое» и в открывшейся строке напишите «рефинансирование».

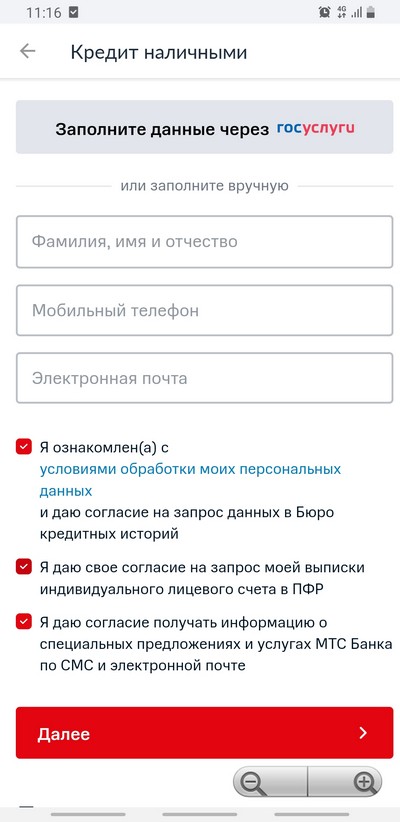

В этой же вкладке ниже заполните: Ф. И. О., мобильный телефон и электронную почту, после чего нажмите «Далее». Если у вас есть аккаунт на «Госуслугах», с его помощью можно автоматически заполнить строки с персональной информацией. Это сэкономит время и поможет избежать ошибок и опечаток.

После того как вы заполнили форму и нажали «Далее», вам придёт SMS-сообщение с кодом подтверждения операции. Введите его в открывшемся окошке — и готово, заявка в банк отправлена.

Шаг 2. Одобрение

О том, что кредит одобрен, вы узнаете из звонка сотрудника банка. Он свяжется по номеру телефона, который указывали в заявке. Во время звонка вы уточните и согласуете условия кредитования или рефинансирования. На этом же шаге вы можете определить другой способ получения денег: в офисе банка, в салоне МТС или с доставкой по указанному адресу. Если до вас банк не дозвонился, придет SMS-сообщение со статусом одобрения.

Шаг 3. Оформление договора

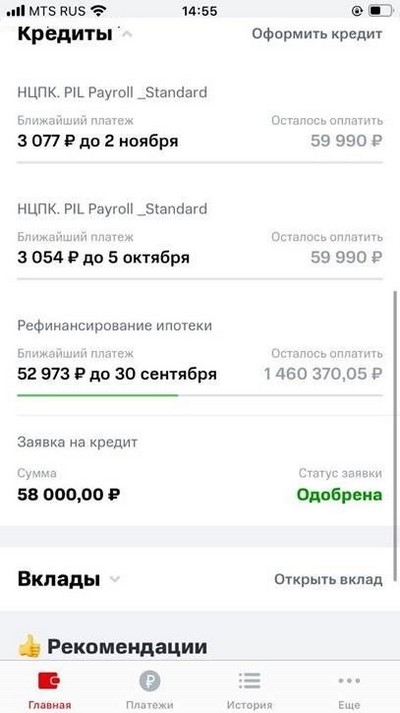

Как только вы согласовали по телефону условия и вас проинформировали о возможности оформления кредита через МТС Банк (МТС Деньги), нужно снова открыть приложение. На главном экране приложения в разделе «Кредиты» отобразится ваша одобренная заявка. Для продолжения оформления кредита вам необходимо будет нажать кнопку «Оформить договор».

Если заявка одобрена, но условия не согласованы по телефону, то при входе в приложение МТС Банк (МТС Деньги) вы увидите напротив заявки статус «Одобрено». В данном случае вам необходимо дождаться звонка сотрудника МТС Банка или самостоятельно позвонить на бесплатный номер контактного центра 8 800 250 05 20.

Шаг 4. Формирование договора

В течение минуты после согласования условий займа с сотрудником банка будет сформирован кредитный договор. В это время вы можете просмотреть сторис с кратким описанием дальнейших шагов.

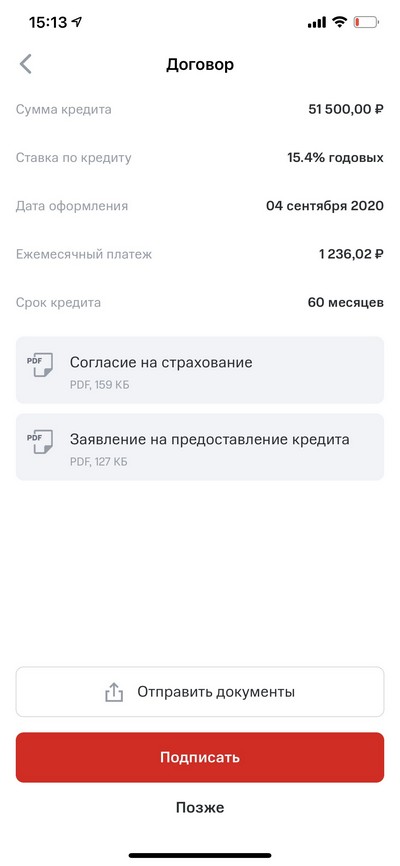

Шаг 5. Подписание договора

После формирования договора вы попадаете на сам экран с документацией и условиями кредита. На этом этапе автоматически отобразится предоставленная скидка в 0,5 процентного пункта от согласованной ставки — её получают те, кто оформил заём через приложение МТС банк (МТС Деньги). Готовый документ можно сохранить на смартфоне, переслать себе на email или в мессенджер. Далее — нажимаем красную кнопку «Подписать».

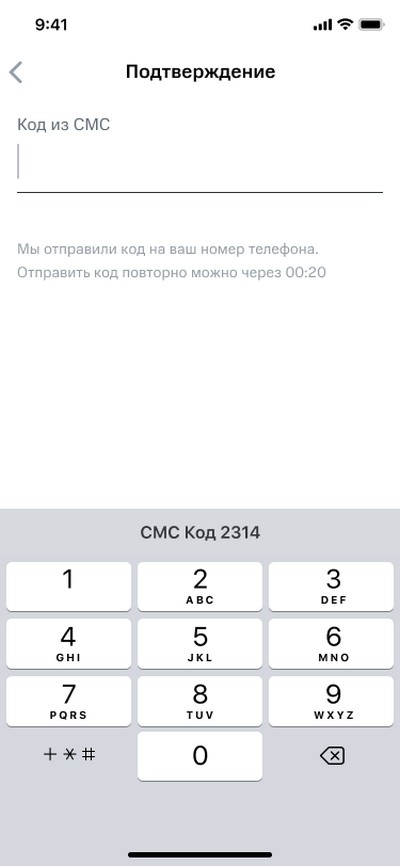

Шаг 6. Подтверждение подписи

После того как вы нажали кнопку «Подписать», вам придёт ещё одно SMS-сообщение с кодом подтверждения. Полученный код необходимо ввести в поле «Подтверждение».

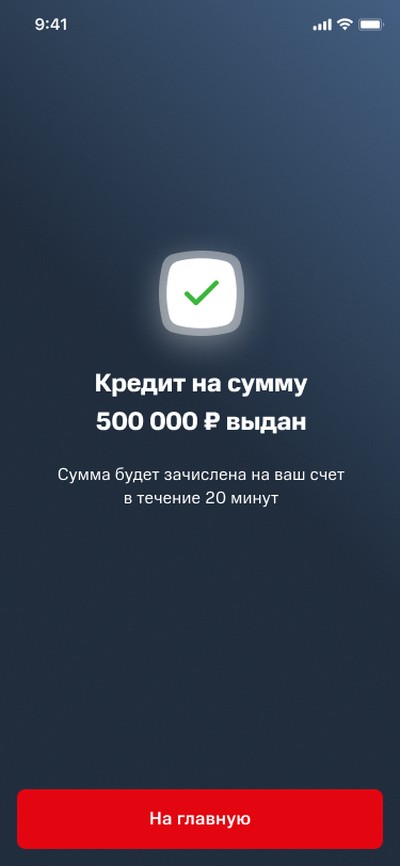

Шаг 7. Получение кредита

После ввода корректного кода договор считается подписанным. Банк перечисляет деньги вам на счёт, который автоматически открывается в рамках кредитного договора. Этот счёт отобразится в приложении МТС Банк (МТС Деньги) в разделе «Кредиты». С него можно совершить перевод на карту любого удобного банка.

Заёмщикам, для которых важно лично пообщаться со специалистом, оформить кредит можно по-прежнему в любом удобном офисе МТС Банка или в салоне МТС. Кроме того, получить кредит можно, отправив заявку на сайте МТС Банка. При этом онлайн-оформление — максимально быстрый способ получения денег. Весь процесс обычно занимает не более десяти минут.

Источник