Можно ли взять кредит в лето банке если уже есть один

Содержание статьи

«Можно ли взять кредит в банке, если уже есть один в этом же банке?» – Яндекс.Кью

Анонимный вопрос

3 августа 2018 · 51,5 K

Автор Телеграм-канала «Кот-юрист». Эксперт по защите прав потребителей, кредитам… · kotjurist.com

Можно, если сам банк согласится выдать вам второй кредит. В законодательстве нет никаких ограничений по числу кредитов, выдаваемых одному заемщику. Поэтому такие моменты обычно банк решает по своему усмотрению.

Есть только одно ограничение в связи с суммой выдаваемых кредитов, но оно актуально только для микрозаймов. По статье 12 ФЗ «О микрофинансово… Читать далее

Кредит на 2 года взят платим 32000.щас нет возможности плотить такую сумму. Можно его продлить на 5 лет чтоб… Читать дальше

Коротко о себе : моим родителям не стыдно.

В большинстве случаев если у вас уже есть кредит в одном банке, то взять еще один в этом же банке, невозможно. Правда есть вариант, если у вас кредитная карта, то можно подать просьбу на увеличение кредитного лимита.

Вряд ли дадут кредит на наличные, а на товары ( телефон, ноутбук и так далее) могут предоставить рассрочку.

НайдиКредит.ру – сервис подбора кредитных карт и наличных кредитов. · naydikredit.ru

Да, большинство банков готовы выдать два (и даже более) кредитов одному заемщику.

Если у вас не было длительных просрочек, небольшая закредитованность и показатель долговой нагрузки с учетом выплат по новому кредиту не превышает 60%-50% — подавайте заявку.

Бробанк.ру — сервис подбора финансовых услуг · brobank.ru

Все зависит от доброты самого банка!) Пока в законодательной базе и внутренних правилах банка не установлены ограничения на количество единовременно выданных кредитов клиенту банка.

Например, Сбербанк может выдать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает… Читать далее

После того как я возьму первый кредит и не погасив его полностью через сколько месяцев можно подать на второй… Читать дальше

Мы поможем: оформить банкротство физических и юридических лиц, защитим от давления… · иджис.рф

Можно. Закон не ограничивает количество возможных кредитов. В тоже время решающее слово в выдаче кредита остается за кредитором (банком). Если вы платежеспособны, то банк оценит это обстоятельство и примет решение в вашу пользу.

Все зависит от доброты самого банка!) Пока в законодательной базе и внутренних правилах банка не установлены ограничения на количество единовременно выданных кредитов клиенту банка.

Например, Сбербанк может выдать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает… Читать далее

В одном банке можно взять ещё один кредит даже при имеющемся кредите. Главное чтобы вы проходили по требованию платежеспособность, у вас не было избыточной долговой нагрузки. А ещё как вариант рефинансировать имеющийся кредит с увеличением суммы. Это достаточно удобно и легко сделать, многие банки предлагают такую услугу. ( Рефинансирование не в… Читать далее

Взять второй кредит,если полностью не погашен первый вполне возможно.Многие банки идут навстречу,главное чтобы было погашено больше 50% от первого кредита и кредитная история была без нарушений.Но всё же решать этот вопрос может только банк.

Можно, если зарплата позволяет.

Банк высчитывает кредитную нагрузку (сколько процентов от зарплаты вы отдаете за все кредиты). Если на жизнь остается достаточно, то заем одобрят.

Источник

Можно ли взять кредит, если один есть?

Взять кредит, если один уже есть не так сложно, как может показаться потенциальному заемщику. Наоборот, банки с бОльшей вероятностью выдадут заем такому клиенту, если он вовремя вносит свои платежи и не допускает просрочки. Оформить второй кредит рекомендуется в другом банке. Самые выгодные условия кредитования сейчас в следующих банках:

Заявка на кредит наличными в РенКредит

Лицензия ЦБ РФ №3354

- Сумма займа до 700 тыс., ставка 8,5% — 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

Заявка на кредит наличными в РенКредит

Лицензия ЦБ РФ №3354

- Сумма займа до 700 тыс., ставка 8,5% — 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

Заявка на кредит в Совкомбанке

Лицензия ЦБ РФ №963

- Сумма до 1 млн. руб, ставка от 0 % в год в рамках акции

- Для получения нужно 2 документа

- Нужен стационарный рабочий или домашний телефон

- Срок кредита до 60 мес.

Сложность здесь заключается не в одобрении, а в сумме нового кредита. Дело в том, что размер кредитного лимита заемщика определяется индивидуально исходя из его доходов и расходов, но он не должен превышать 40-50% от его зарплаты. Если у клиента есть кредит в сумме 30% от зарплаты, другой банк не выдаст ему займ на такую же сумму. Максимальный лимит для него будет не более 10-20% от текущего дохода. В остальном никаких сложностей нет, чтобы взять кредит, если один есть.

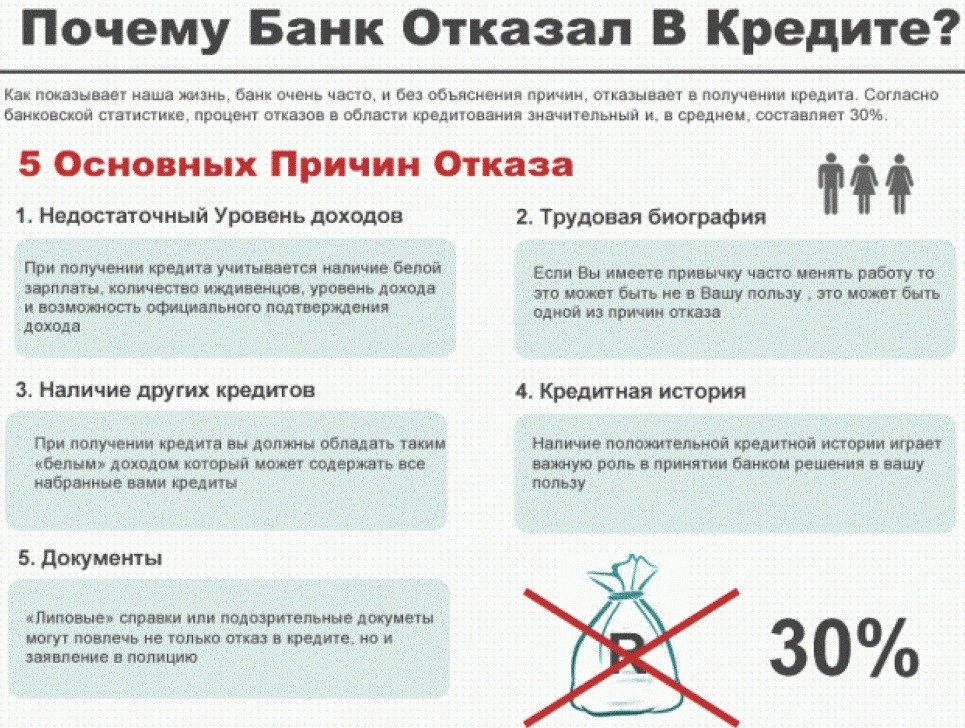

В каких случаях заемщику откажут?

Первой и самой распространенной причиной являются текущие просрочки по займу. Если у клиента есть кредит, по которому он частенько допускает просрочки, хоть и минимальные, банк может отказать, даже если зарплаты клиента будет хватать для оформления нового займа. Скорее всего, такому клиенту одобрят кредит в другом банке, который более лоялен к своим клиентам.

Вторая причина, почему могут отказать во 2-ом кредите — недостаточная платежеспособность. Если заемщик вовремя вносит платежи по первому кредиту, но его зарплаты не хватает, чтобы одобрить ему еще 1 займ, то кредитор будет вынужден отказать в предоставлении указанной суммы. При этом банк может предложить оформить кредит на меньшую сумму, соответствующую платежеспособности клиента, либо увеличить срок кредита, чтобы ежемесячный платеж был ниже и т.д.

Третья причина — высокая закредитованность. Если у клиента не 1 займ в другом банке, а 2-3 кредита, да еще и кредитные карты, то клиенту могут отказать в предоставлении очередного потребительского займа. Зато такому клиенту могут одобрить заем по программе рефинансирования, чтобы он мог погасить все текущие долги и платить деньги только одному кредитору раз в месяц.

Еще одной причиной отказа во втором кредите может стать отсутствие обеспечения. Если первый кредит заемщика был взят под залог (ипотека, целевой займ под залог, автокредит), в новом займе ему могут отказать. Особенно это касается крупных сумм, которые выдаются клиенту с учетом имущества в собственности.

В каких случаях 2-й кредит одобрят?

Банк одобрит еще один кредит заемщику, который исправно погашает задолженность и вносит все платежи в срок. Кредитные организации более лояльны к своим постоянным клиентам и готовы одобрить еще 1-2 новых кредита, несмотря на наличие текущего займа.

Банк может предложить программу рефинансирования, по которой клиенту выдадут новый займ на более крупную сумму, чтобы заемщик закрыл текущий кредит, а оставшиеся деньги потратил на свои потребительские цели. Это будет самым лучшим вариантом для клиента.

Одобрят 2-й кредит заемщику с высокой платежеспособностью. Гарантированно одобрят кредит тому, у кого дохода хватит для погашения нового займа. Например, если первый кредит составляет 10-20% от зарплаты заемщика, то второй кредит ему одобрят на сумму 30-40% от текущего дохода.

Кредитная карта вместо кредита наличными

Часто бывает так, что кредитор отказывает в представлении второго кредита, но предлагает получить кредитную карту с меньшим лимитом, чем запрашивает клиент. Некоторые заемщики соглашаются, некоторые отказываются от такого предложения. В подобной ситуации лучше не оформлять карту сразу, а попросить время на раздумья.

Положительное решение по кредитной карте будет действительно в течение месяца. За этот срок потенциальный заемщик может попробовать оформить кредит наличными на нужную сумму в сторонней кредитной организации. Иногда кредитная карта имеет более высокую процентную ставку, чем кредит наличными. Если уж действительно нужна кредитная карта, стоит рассмотреть другие банки.

Только не нужно обращаться во все банки подряд. Информация о поданных заявках будет отображена в кредитной истории и это не лучшим образом на нее повлияет. Клиенту нужно заранее подумать, в какой банк обратиться, чтобы кредит был одобрен наверняка.

Например, более лояльны к заемщикам будут в Хоум Кредит, Пойдем, Тинькофф, Ренессанс Кредит и т.п.

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Хорошей идеей будет обратиться в банк, через который работодатель выплачивает зарплату. Кредиторы очень лояльны к своим зарплатным клиентам и готовы одобрить заявку по одному паспорту. Если предложенные варианты не сработали, а банки все равно отказывают в представлении 2-го кредита, нужно соглашаться на получение кредитной карты.

Это очень удобный кредитный инструмент, благодаря которому можно пользоваться заемными средствами в течение 50-100 дней без начисления процентов на израсходованный лимит. Только не стоит делать из кредитной карты кредит наличными, обнуляя весь лимит в банкомате и выплачивая ежемесячные взносы.

Во-первых, 5-10% от суммы клиент потеряет на снятии наличных в банкомате. Комиссия за обналичивание по кредиткам практически неизбежна. Во-вторых, по кредитным картам переплата выше, чем по потребительским займам в 2-4 раза. Именно поэтому карта — не самая выгодная альтернатива потребительскому кредиту.

Если есть кредит, дадут ипотеку?

Если у заемщика уже есть кредитная карта или кредит, он сможет получить ипотеку в 2-х случаях:

- Если его платежеспособности достаточно для получения внушительной суммы

- Если он вносит платежи по кредиту согласно графику без просрочек. Если есть текущие просрочки, ипотеку ему не одобрят.

Если зарплаты не хватает для погашения второго кредита на крупную сумму, ипотеку не одобрят. В этих случаях клиенту сначала придется полностью погасить задолженность по текущему займу, потом взять выписку из БКИ и убедиться, что все закрыто. А уже через 1-2 месяца подавать документы на ипотеку.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Источник

Где взять кредит, если уже есть много кредитов?

Относительная простота оформления приводит к тому, что у среднестатистического заемщика может быть оформлено более одного кредита. Но потребность в получении новой ссуды может возникнуть в любой момент, в соответствии с чем, многие граждане задаются вопросом — в каком банке можно оформить кредит, если уже есть другие кредиты? Тема очень актуальна для российского обывателя, так как закредитованность населения растет. В этой статье будет приведен список наиболее лояльных банков, выдающих ссуды клиентам, с уже имеющимися кредитными обязательствами.

Почему банки отказывают клиентам с долгами

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

к содержанию ↑

Как получить кредит с высокой нагрузкой

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:

- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или автомобиля;

- рефинансируйте кредиты с увеличением суммы.

Вариант с объединением всех кредитов в один – наиболее простой и самый выгодный. Такая услуга поможет упростить процесс оплаты, снизить размер платежа и даже найти необходимую сумму для личных нужд.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Услуга рефинансирования

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной кредитной историей, заемщик – удобный кредит с единственной суммой платежа.

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

За получением услуги рефинансирования можно обратиться в следующие организации:

- ФК «Открытие» оформит до 5 млн на 5 лет с переплатой от 5,5% ежегодно. Требование банка – покупка страхового полиса и предоставление 2-НДФЛ.

- Райффайзенбанк разрешает объединять до 5 кредитов или выплат по карточкам. Лимит для получателей услуги – 2 млн рублей на 5 лет с переплатой 7,99%.

- Промсвязьбанк перекредитует суммой от 50 000 тыс. до 5 млн с переплатой от 5,5% без начисления комиссионных и залога сроком на 7 лет.

- Московский Кредитный Банк перекредитует от 7,9% и выше для частного заемщика любой необеспеченный кредит. Лимит зависит от выбора банковской программы и суммы займа.

- Хоум Кредит объединит кредиты старше 3 месяцев и долгом свыше 10000 рублей, если у клиента отсутствуют просрочки за полгода. Клиенту предоставят сумму 0,1-3 млн на срок до 7 лет от 7,9%.

- Интерпромбанк также рефинансирует займы до 1,1 млн с выплатой в год от 7,9%. Вернуть долги, оформленные за день, необходимо через 6-84 месяца.

- ВТБ переоформляет ссуды от 6,4%. Лимит кредитования составит 5 млн. рублей с особыми условиями для зарплатных заемщиков. Срок возврата остатка – не позднее, чем через 5 лет (до 7 лет – для клиентов, получающих зарплату на карту ВТБ).

Для более детального подсчета переплаты и печати графика платежей воспользуйтесь приложением с этой страницы.к содержанию ↑

Как происходит рефинансирование

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.

Важно! Одобрение по новому кредиту выдадут не из расчета количества, а исходя из общей суммы выплат. Банк легко одобрит 5-ю заявку, если предыдущие 4 – кредиты на маленькие суммы.

.

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

к содержанию ↑

Как получить новый кредит с плохой кредитной историей

Для обладателей испорченной кредитной истории доступны следующие варианты получения займа:

- Экспресс-кредит в лояльном банке. Организации с высокой лояльностью оформят небольшую ссуду даже гражданам с просрочками. Если долгов не было в течение полугода, можно подать заявку в банки Восточный, Ренессанс Кредит, Ситибанк.

- Ссуда под залог недвижимости или поручительство. Такой кредит оформят в небольших региональных или частных банках. Ведущим корпорациям клиенты с просрочкой не интересны.

- Микрокредит в МФО. На микрофинансовом рынке тоже работают компании, готовые «закрыть глаза» на предыдущую задержку по платежам. Ссуду можно получить удаленно на банковскую карту, а выплатить аналогичным способом. Список МФО, где первый займ выдадут без процентов, можно посмотреть здесь.

к содержанию ↑

Кредитная карта с доставкой на дом

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на

официальном сайте

банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Чтобы не ошибиться с погашением и выплачивать кредиты без задержек, закрывайте старые долги, после чего переходите к новым. Если же нет другого выхода и нужно оформить еще один кредит, лучше найти организацию для рефинансирования. Можно увеличить сумму займа, если уровень доходов позволяет делать выплаты.

Источник

порядок действий, куда обращаться за вторым займом

Рост доступности кредитных услуг привел к тому, что граждане стали приобретать в кредит даже такие товары, которые могли бы оплатить наличностью из своего кошелька (телефоны и ювелирные украшения), не задумываясь о последствиях.

В результате, когда возникает необходимость получить крупный денежный заем на что-то действительно важное, такие граждане начинают задаваться вопросом: а можно ли взять кредит, когда один уже есть?

Прочитайте статью и узнайте, удастся ли одному человеку получить одновременно несколько кредитов.

Можно ли получить второй кредит?

Обычно банки достаточно лояльно относятся к заявителям, уже выступающим заемщиками, по ряду причин:Наличие действующего кредита не является основанием для отказа клиенту во второй ссуде.

- Ежемесячный платеж по действующему займу может быть минимальным. Например, если в кредит брался смартфон, то такой платеж едва ли превышает 600-700 рублей.

- Плательщик уже имеет кредитную историю (пусть даже небольшую), что позволяет второму кредитору составить мнение о его порядочности и организованности.

- Конкуренция на рынке банковских услуг крайне высока. Чтобы поддерживать сложившуюся динамику прибыли, банкам приходится предлагать услуги буквально всем.

Однако каждое финансовое учреждение имеет свои правила на счет заемщиков с действующими кредитами. Некоторые банки при оценке потенциального заемщика используют понижающий коэффициент, если из анкеты узнают, что тот уже платит по займу. Вкупе с другими негативными факторами такой коэффициент может привести к отказу.

Где лучше брать?

В том же банке. Кредитор, который уже знает вас как ответственного плательщика, скорее всего, будет не против расширить сотрудничество. С другой стороны, если вы допускали просрочки по платежам, получить второй заем будет невозможно ни во время выплаты первого кредита, ни по его закрытии. Также есть банки, которые принципиально не кредитуют своих действующих заемщиков, так как это противоречит внутренним правилам. В число таких компаний входит «МТС-Банк».Получить кредит при наличии действующего можно:

- В другом банке. Обращаясь за вторым кредитом в другой банк, вы не будете у кредитора «как на ладони», и это плюс: некоторую информацию об аспектах сотрудничества с первым займодавцем (например, о наличии «технической» просрочки) можно скрыть. Сам факт наличия действующего кредита банк не испугает: для современных граждан пара кредитов «на плечах» – скорее нормальная ситуация, нежели исключение. Если же вы являетесь злостным неплательщиком с непогашенной задолженностью, для вас не имеет значения, куда обращаться: отказ будет везде.

- МФО – это вариант для граждан, которые успели испортить свою кредитную историю настолько, что банки им кредиты больше не дают. Обращаться в МФО рекомендуется только в случае крайней необходимости: процентная ставка на «быстрые деньги» может составлять 200-300% годовых.

- У частного лица. Это способ, о котором незаслуженно забывают. Для получения ссуды у частного лица необходимо составить расписку, включающую ряд кредитных параметров: срок возврата денег, процентную ставку, сумму займа, перечень санкций за нарушение условий и прочее.

Ссуда у частного лица по расписке – это не то же самое, что долг «под честное слово». Подобное сотрудничество регулируется пунктами Гражданского Кодекса, поэтому в случае неуплаты долга заемщику грозят вызов в суд и принудительное изъятие имущества.

Долговую расписку необязательно заверять у нотариуса: достаточно, если она будет подписана в присутствии двоих непредвзятых свидетелей.

Как получить кредит, если есть другие: основные правила

Прежде чем обращаться за вторым кредитом, возьмите на заметку такие правила:

- Не ограничивайтесь одним банком. Стоит отправить заявки в несколько финансовых учреждений – в таком случае у вас будет выбор, и вы сможете остановиться на наиболее выгодном варианте.

- Просите советов. При составлении перечня банков, в которые вы будете обращаться, исходите не только из собственного мнения, но также из рекомендаций знакомых, из отзывов на авторитетных сайтах в интернете.

- Не обращайтесь к действующему кредитору за ссудой того же типа. Если вы попросите, скажем, у Сбербанка второй кредит наличными, когда первый еще не погашен, то, вероятнее всего, столкнетесь с отказом. Банк просто не видит логики в выдаче второго кредита: зачем обращаться дважды, если можно было бы сразу попросить сумму большего размера? В такой ситуации банк как альтернативу предложит рефинансирование действующего займа.

- Подумайте, как вы будете доказывать банку платежеспособность. Если первый банк дал заем, даже не попросив справку о доходах, то это не значит, что второй кредитор также поверит вам на слово. Скорее всего, банку захочется узнать, достаточен ли ваш заработок, чтобы своевременно платить сразу по двум кредитам, поэтому предварительно запросите у работодателя справку 2-НДФЛ.

Дадут ли кредит на погашение другого?

В рамках процедуры новый кредитор за счет заемных средств полностью погашает долг заемщика перед старым кредитором, после чего заемщик начинает платить только по второму кредиту, процентная ставка которого ниже.Одним из самых эффективных способов снизить кредитную нагрузку является процедура под названием рефинансирование.

Программы рефинансирования сейчас предлагают такие крупные банки, как «Петрокоммерц», «Россельхозбанк», ВТБ24 и, конечно, Сбербанк.

Брать денежный заем для погашения действующего кредита без рефинансирования эксперты не рекомендуют, так как велик риск допустить ошибку в расчетах и оказаться сразу с двумя обременительными ссудами «на плечах».

Loading…

Источник