Можно ли взять еще кредит если уже есть несколько

Содержание статьи

Как получить кредит если есть другие кредиты

Если нужно взять кредит, но уже есть один или несколько — это не приговор. Вполне возможно взять ещё один — всё зависит от вашего финансового состояния и возможности выплачивать по долгам.

Даст ли банк кредит, если есть уже несколько открытых займов

Условия кредита

- Банк: Хоум Кредит Банк

- Название кредита: Кредит наличными

- Сумма:

от

10 000

до

3 000 000

руб. - Срок:

от

12

до

60

мес. - Ставка: от 7.9%

Требования к заемщику

- Возраст заемщика: от 22 до 70 лет

- Гражданство: РФ

- Регистрация: Регистрация или место проживание в в регионе предоставления кредита

- Стаж работы: Иметь трудовой стаж на последнем месте работы не менее 3 месяцев

- Доход: Постоянный источник дохода

- Кредитная история: Хорошая кредитная история

Документы

- Обязательный документ: Паспорт РФ

Получение кредита

- Наличными: В офисе банка

- Онлайн: Переводом на вашу карту

Погашение кредита

- Наличными: Банкомат или отделение банка

- Онлайн: Мобильное приложение или личный кабинет

Свернуть

При наличии у заемщика возможности отвечать по финансовым обязательствам банк может выдать дополнительный кредит. Чаще происходит отказ в выдаче запрошенной суммы или снижение размера кредита, если клиент закредитован, то есть ежемесячные платежи по общему долгу приближаются к 40% от заработной платы или иного дохода.

Например, зарабатывая 26000 рублей в месяц и выплачивая из них по 6000 рублей, высока вероятность отказа в выдаче.

В таком случае рекомендуется следующее:

- Подать заявку на получение необходимой суммы в небольшом или неизвестном банке. Как правило, такие организации лояльно относятся к потенциальным заемщикам и они могут не проверять кредитную истори.;

- Обратиться в МФО. Процент будет выше, а сумма меньше, но, несмотря на эти особенности, в большинстве случаев кредит предоставляется.

Если выбран первый способ получения денег, то потребуется:

- Найти поручителей или созаемщиков. Поручитель гарантирует возврат взятой суммы в случае финансовой несостоятельности основного заемщика, а созаемщик увеличивает сумму ежемесячного дохода;

- Обеспечить возврат суммы посредством оформления имущества в залог;

- Рефинансировать кредиты, уменьшив финансовое бремя.

Немалую роль в принятии решения о выдачи денег в долг играет кредитная история. Если она безупречна и кредитный рейтинг высокий, то банк может пойти навстречу и позволит оформить нужную сумму. Проверить свой скорринговый бал можно ответив на вопросы кредитного теста.

Условия кредита

- Банк: Почта Банк

- Название кредита: Кредит для населения

- Сумма:

от

50 000

до

4 000 000

руб. - Срок:

от

12

до

60

мес. - Ставка: от 5.9%

Требования к заемщику

- Возраст заемщика: от 18 до 65 лет

- Гражданство: РФ

- Регистрация: Постоянная

- Доход: Любой

Документы

- Обязательный документ: Паспорт и СНИЛС

- Дополнительные: Пенсионное удостоверение для пенсионеров

Получение кредита

- Выдача: Наличными или на карту

Погашение кредита

- Наличными: Отделения банка или банкоматы

- Онлайн: Интернет-банк

Свернуть

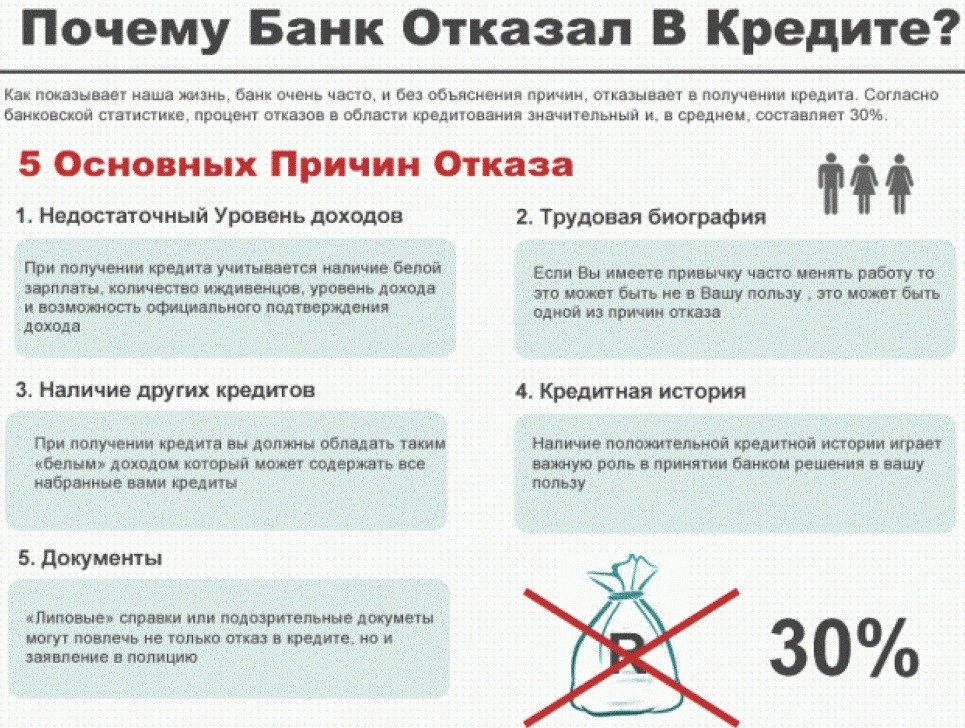

Почему банки отказывают в получении кредита

Часто банки без объяснения причин отказывают в предоставлении кредита заемщикам, даже при наличии у них высокого дохода и положительной кредитной истории.

Перечислим основные причины отказа, так называемые стоп-факторы:

- На работе нет стационарного телефона, по которому могут позвонить служащие банка для уточнения данных о клиенте;

- Указанный мобильный номер зарегистрирован не на заемщика, а на стороннего человека;

- Не вызывающая доверие внешность. Сюда можно отнести неряшливость, запах перегара, нервозное поведение;

- Клиент страдает психическим заболеванием;

- Нет высшего образования или клиент вообще после окончания школы нигде не учился;

- Клиент — мужчина и он не в браке;

- Нет никакой собственности, принадлежащей потенциальному заемщику;

- Если целью нового кредита является погашение предыдущих займов, развитие ООО, покупка рабочего оборудования, открытие своего бизнеса;

- Кредиты берутся часто и досрочно возвращаются. Как бы парадоксально не звучало, но такие клиенты не пользуются благосклонностью банков;

- Клиент — мужчина, у которого нет военного билета;

- Основная работа сопряжена с риском (полицейский, пожарный);

- Нет стажа работы или он меньше полугода;

- Неофициальная занятость (нет подтверждающих документов с места работы);

- Заемщик является поручителем по проблемному кредиту;

- Клиент закредитован (более двух долговых обязательств);

- Низкий уровень дохода за последние 6-12 месяцев;

- Неподходящий возраст. Финансовые структуры предпочитают работать с гражданами от 25 до 50 лет;

- Клиент является студентом;

- Нет кредитной истории или она состоит из одного-двух займов;

- Имеются непогашенные штрафы, долги по алиментам, налогам;

- Была судимость;

- Клиент внес в анкету заведомо недостоверную информацию.

Иногда отказ в выдаче происходит из-за ошибки системы банка: неполадки в скоринге, человеческий фактор (ошибка специалиста), неблагонадежный однофамилец, у которого есть судимостью или долги.

Банки тщательно изучают данные потенциального заемщика, прежде, чем вынести вердикт. Поэтому нужно соответствовать всем требованиям, которые предъявляет финансовое учреждение.

Условия кредита

- Банк: Тинькофф Банк

- Название кредита: Кредит наличными

- Сумма:

от

50 000

до

2 000 000

руб. - Срок:

от

12

до

36

мес. - Ставка: от 8.9%

Требования к заемщику

- Возраст заемщика: от 18 до 70 лет

- Гражданство: РФ

- Регистрация: Постоянная

- Доход: Без справок

- Кредитная история: Любая

Документы

- Обязательный документ: Паспорт РФ

Получение кредита

- Наличными: Доставка курьеров

- Безналичные: Перевод на карту Тинькофф

Погашение кредита

- Наличные: Наличными деньгами с помощью банкомата Тинькофф

- Безналичные: Банковским переводом со счета любого банка России

Свернуть

Рефинансирование нескольких кредитов

При наличии нескольких кредитов и, соответственно, нескольких платежей в месяц, у заемщика могут возникнуть неприятности с исполнением финансовых обязательств:

- путаница с суммами и сроками их внесения;

- нехватка денег;

- прочее.

Возникновение подобных проблем чревато:

- потерей платежеспособности;

- возможном взыскании долга в судебном порядке;

- признание должника банкротом.

Если совокупные ежемесячные платежи больше заработной платы или составляют 40% и выше, то возникает необходимость снизить кредитную нагрузку.

Когда можно рефинансировать кредит

- Заемщику было предоставлено больше денег, чем может вернуть в течение указанного в договоре срока;

- Возврат долга идет с задержками;

- Сумма выдана под чрезмерно высокий процент и содержит скрытые комиссии.

- Нужно объединить два и более платежей в один;

- Последующие оплаты вызовут штрафы, неустойки и пени.

- Должник не справляется с финансовым бременем и риск невозврата долга растет.

Рефинансированием называют целевой кредит без обеспечения. Выданная сумма идет на погашение взятых займов. Тем самым снижается платежная нагрузка. Иногда может потребоваться залог или поручители, но чаще банки не ставят такое условие, одобряя процедуру.

Цели

- Внесение оплаты согласно графику платежей.

- Погашение микрозаймов и банковских карт с высокими комиссиями и процентом за пользование заемными деньгами.

- Консолидация двух и более долговых обязательств для удобства внесения платежа и снижения суммы в пределах ежемесячных взносов.

- Погашение долгов, по которым есть обеспечение. Тем самым имущество высвобождается из-под залога.

- Продление сроков пользования деньгами для снижения суммы платежа;

- Изменение вида долга. Допустим, погашение микрозаймов и пластиковых карт взятыми у банка деньгами. Таким образом, предыдущие соглашения закрываются. Ежемесячный платеж происходит на счет банка, одобрившего рефинансирование, при этом сумма взноса снижается.

Перекредитование активно применяется для предотвращения появления просроченных платежей и прочих условий нарушения договора.

Что подлежит рефинансированию

- потребительские кредиты наличными;

- долги по кредитным картам;

- микрозаймы и экспресс займы;

- рассрочки от банков, полученные при покупке товара;

- ссуды с обеспечением;

- все виды ипотек.

Как правило, банки дают разрешение на рефинансирование, если задолженностей не более пяти. При этом неважно в одной или нескольких организациях взяты кредиты.

Обратиться в мфо

Если в банках взять кредит не удалось, то тогда стоит обратиться в микрофинансовую организацию с заявлением на выдачу необходимой суммы.

Условия займа

- МФО: BelkaCredit

- Название займа: Первый заём под 0%

- Сумма:

от

1 000

до

30 000

руб. - Срок:

от

7

до

30

мес. - Ставка: от 1%

- Первый займ: 0%

Требования к заемщику

- Возраст заемщика: от 18 до 75 лет

- Гражданство: РФ

- Регистрация: постоянная прописка на территории России

- Трудоустройство: не важно

- Справки: без справок

- Кредитная история: любая кредитная история

Документы

- Обязательный документ: паспорт

Получение займа

- Безналичными: переводом на вашу банковскую карту (Visa, MasterCard, МИР)

Погашение займа

- Как вернуть займ: с любой карты, Qiwi, Cyberplat, Золотая Корона

Свернуть

Это происходит следующим образом:

- Нужно выбрать МФО и заполнить анкету, которая является заявкой на получение кредита. Процедура выполняется в офисе при личном обращении или удаленно (на сайте организации).

- Ответ приходит в течение нескольких минут (максимум — часа) на указанный в анкете номер телефона.

- В случае одобрения оператор перезванивает и уточняет информацию, в том числе и о способе получения денег.

- Получить кредит можно наличными в офисе МФО, на карту или иным способом, который поддерживается организацией.

Если клиент выбрал получение средств на карту банка, то перевод осуществляется моментально. В других случаях требуется время (например, доехать до кассы микрофинансовой компании).

Условия займа

- МФО: Лайм Займ

- Название займа: Деньги в займы онлайн через интернет

- Сумма:

от

1 500

до

70 000

руб. - Срок:

от

10

до

168

мес. - Ставка: от 0.34%

- Повторный займ: до минус 20%

- Продление займа: возможно на 14 дней

Требования к заемщику

- Возраст заемщика: не менее 21 года

- Гражданство: РФ

- Регистрация: постоянная

- Справки: без справок

- Кредитная история: любая

- Мобильный телефон: обязателен в наличии

Документы

- Обязательный документ: паспорт РФ

- Дополнительно: данные СНИЛС или ИНН

Получение займа

- Любой: банковская карта, Contact, Qiwi-кошелёк, Яндекс.Деньги

Погашение займа

- Онлайн: переводом с банковской карты, Яндекс.Деньги, Qiwi и др.

Свернуть

МФО выдает кредиты большинству обратившихся, если:

- исполнилось 18 лет;

- заемщик зарегистрирован в Российской Федерации;

- гражданин, обратившийся за кредитом, ежемесячно получает заработную плату или имеет иной доход, который дает возможность выполнять финансовые обязательства.

Кредитный рейтинг не важен, как и количество открытых договоров.

Кредитные карты

Сегодня банки охотно выдают кредитные карты, даже тем, кто уже сильно закредитован. Этому есть объяснение — клиент на карту лакомый кусочек для банка, потому что если клиент не вернул долг в течении льготного периода — он начинает платить проценты по кредиту. Проценты там больше чем обычного кредита, поэтому гасить такой долг рекомендуется как можно быстрее и досрочно.

Быстрое оформление

Доставка в любое место

до 500 000 руб.

Кредитный лимит

до 100 дней

Льготный период

Параметры карты

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: 590 руб.

- Срок действия карты: 3 года

- Кешбек: нет

- Процент на остаток: нет

Кредитование

- Сумма: до 500 000 руб.

- Льготный период: 100 дней

- Годовая ставка: 11.99%

Снятие наличных

- до 50 000 руб.: Бесплатно

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 18 лет

- Доход: Постоянный доход от 5 000 руб. после вычета налогов

Свернуть

Выбрать кредитную карту можно с помощью таблицы сравнения.

Как добиться одобрения заявки

При подаче заявления на выдачу кредита нужно постараться повысить вероятность одобрения. Для этого нужно:

- изучить требования финансовой организации и проверить соответствие по возрасту, общему (а также на текущем месте работы) стажу и уровню официального и совокупного дохода.

- погасить штрафы ГИБДД, долги по коммунальным платежам, налогам, алиментам.

- самостоятельно посчитать (или воспользоваться кредитным калькулятором на официальном сайте финансовой компании) оптимальную сумму. Ежемесячный платеж не должен быть выше 40 % от дохода. Если клиент запрашивает больше, то банк откажет.

- указать в заявлении на выдачу средств только актуальные и соответствующие истине сведения. Обман, с точки зрения кредитной организации, равноценен мошенничеству.

- соответствовать образу благонадежного клиента (сюда относится внешний вид, речь, поведение).

Повышает вероятность одобрения заявки (даже если уже есть открытые кредиты) наличие официального трудоустройства, высшего образования, движимого и недвижимого имущества.

Источник

«Можно ли взять кредит в банке, если уже есть один в этом же банке?» – Яндекс.Кью

Анонимный вопрос

3 августа 2018 · 51,5 K

Автор Телеграм-канала «Кот-юрист». Эксперт по защите прав потребителей, кредитам… · kotjurist.com

Можно, если сам банк согласится выдать вам второй кредит. В законодательстве нет никаких ограничений по числу кредитов, выдаваемых одному заемщику. Поэтому такие моменты обычно банк решает по своему усмотрению.

Есть только одно ограничение в связи с суммой выдаваемых кредитов, но оно актуально только для микрозаймов. По статье 12 ФЗ «О микрофинансово… Читать далее

Кредит на 2 года взят платим 32000.щас нет возможности плотить такую сумму. Можно его продлить на 5 лет чтоб… Читать дальше

Коротко о себе : моим родителям не стыдно.

В большинстве случаев если у вас уже есть кредит в одном банке, то взять еще один в этом же банке, невозможно. Правда есть вариант, если у вас кредитная карта, то можно подать просьбу на увеличение кредитного лимита.

Вряд ли дадут кредит на наличные, а на товары ( телефон, ноутбук и так далее) могут предоставить рассрочку.

НайдиКредит.ру – сервис подбора кредитных карт и наличных кредитов. · naydikredit.ru

Да, большинство банков готовы выдать два (и даже более) кредитов одному заемщику.

Если у вас не было длительных просрочек, небольшая закредитованность и показатель долговой нагрузки с учетом выплат по новому кредиту не превышает 60%-50% — подавайте заявку.

Бробанк.ру — сервис подбора финансовых услуг · brobank.ru

Все зависит от доброты самого банка!) Пока в законодательной базе и внутренних правилах банка не установлены ограничения на количество единовременно выданных кредитов клиенту банка.

Например, Сбербанк может выдать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает… Читать далее

После того как я возьму первый кредит и не погасив его полностью через сколько месяцев можно подать на второй… Читать дальше

Мы поможем: оформить банкротство физических и юридических лиц, защитим от давления… · иджис.рф

Можно. Закон не ограничивает количество возможных кредитов. В тоже время решающее слово в выдаче кредита остается за кредитором (банком). Если вы платежеспособны, то банк оценит это обстоятельство и примет решение в вашу пользу.

Все зависит от доброты самого банка!) Пока в законодательной базе и внутренних правилах банка не установлены ограничения на количество единовременно выданных кредитов клиенту банка.

Например, Сбербанк может выдать второй, и даже третий кредит при условии, что заёмщик отвечает требованиям банка, а имеющаяся у него задолженность не превышает… Читать далее

В одном банке можно взять ещё один кредит даже при имеющемся кредите. Главное чтобы вы проходили по требованию платежеспособность, у вас не было избыточной долговой нагрузки. А ещё как вариант рефинансировать имеющийся кредит с увеличением суммы. Это достаточно удобно и легко сделать, многие банки предлагают такую услугу. ( Рефинансирование не в… Читать далее

Взять второй кредит,если полностью не погашен первый вполне возможно.Многие банки идут навстречу,главное чтобы было погашено больше 50% от первого кредита и кредитная история была без нарушений.Но всё же решать этот вопрос может только банк.

Можно, если зарплата позволяет.

Банк высчитывает кредитную нагрузку (сколько процентов от зарплаты вы отдаете за все кредиты). Если на жизнь остается достаточно, то заем одобрят.

Источник

Где взять кредит, если уже есть много кредитов?

Относительная простота оформления приводит к тому, что у среднестатистического заемщика может быть оформлено более одного кредита. Но потребность в получении новой ссуды может возникнуть в любой момент, в соответствии с чем, многие граждане задаются вопросом — в каком банке можно оформить кредит, если уже есть другие кредиты? Тема очень актуальна для российского обывателя, так как закредитованность населения растет. В этой статье будет приведен список наиболее лояльных банков, выдающих ссуды клиентам, с уже имеющимися кредитными обязательствами.

Почему банки отказывают клиентам с долгами

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

к содержанию ↑

Как получить кредит с высокой нагрузкой

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:

- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или автомобиля;

- рефинансируйте кредиты с увеличением суммы.

Вариант с объединением всех кредитов в один – наиболее простой и самый выгодный. Такая услуга поможет упростить процесс оплаты, снизить размер платежа и даже найти необходимую сумму для личных нужд.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Услуга рефинансирования

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной кредитной историей, заемщик – удобный кредит с единственной суммой платежа.

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

За получением услуги рефинансирования можно обратиться в следующие организации:

- ФК «Открытие» оформит до 5 млн на 5 лет с переплатой от 5,5% ежегодно. Требование банка – покупка страхового полиса и предоставление 2-НДФЛ.

- Райффайзенбанк разрешает объединять до 5 кредитов или выплат по карточкам. Лимит для получателей услуги – 2 млн рублей на 5 лет с переплатой 7,99%.

- Промсвязьбанк перекредитует суммой от 50 000 тыс. до 5 млн с переплатой от 5,5% без начисления комиссионных и залога сроком на 7 лет.

- Московский Кредитный Банк перекредитует от 7,9% и выше для частного заемщика любой необеспеченный кредит. Лимит зависит от выбора банковской программы и суммы займа.

- Хоум Кредит объединит кредиты старше 3 месяцев и долгом свыше 10000 рублей, если у клиента отсутствуют просрочки за полгода. Клиенту предоставят сумму 0,1-3 млн на срок до 7 лет от 7,9%.

- Интерпромбанк также рефинансирует займы до 1,1 млн с выплатой в год от 7,9%. Вернуть долги, оформленные за день, необходимо через 6-84 месяца.

- ВТБ переоформляет ссуды от 6,4%. Лимит кредитования составит 5 млн. рублей с особыми условиями для зарплатных заемщиков. Срок возврата остатка – не позднее, чем через 5 лет (до 7 лет – для клиентов, получающих зарплату на карту ВТБ).

Для более детального подсчета переплаты и печати графика платежей воспользуйтесь приложением с этой страницы.к содержанию ↑

Как происходит рефинансирование

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.

Важно! Одобрение по новому кредиту выдадут не из расчета количества, а исходя из общей суммы выплат. Банк легко одобрит 5-ю заявку, если предыдущие 4 – кредиты на маленькие суммы.

.

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

к содержанию ↑

Как получить новый кредит с плохой кредитной историей

Для обладателей испорченной кредитной истории доступны следующие варианты получения займа:

- Экспресс-кредит в лояльном банке. Организации с высокой лояльностью оформят небольшую ссуду даже гражданам с просрочками. Если долгов не было в течение полугода, можно подать заявку в банки Восточный, Ренессанс Кредит, Ситибанк.

- Ссуда под залог недвижимости или поручительство. Такой кредит оформят в небольших региональных или частных банках. Ведущим корпорациям клиенты с просрочкой не интересны.

- Микрокредит в МФО. На микрофинансовом рынке тоже работают компании, готовые «закрыть глаза» на предыдущую задержку по платежам. Ссуду можно получить удаленно на банковскую карту, а выплатить аналогичным способом. Список МФО, где первый займ выдадут без процентов, можно посмотреть здесь.

к содержанию ↑

Кредитная карта с доставкой на дом

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на

официальном сайте

банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Чтобы не ошибиться с погашением и выплачивать кредиты без задержек, закрывайте старые долги, после чего переходите к новым. Если же нет другого выхода и нужно оформить еще один кредит, лучше найти организацию для рефинансирования. Можно увеличить сумму займа, если уровень доходов позволяет делать выплаты.

Источник