Можно ли выдавать зарплату если есть подотчетные суммы

Содержание статьи

Можно ли выдать зарплату через подотчетника

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2012 г.

Содержание журнала № 23 за 2012 г.

Н.А. Мартынюк, эксперт по налогообложению

Нас иногда спрашивают: а что будет, если зарплату сотрудникам выдать через подотчетника (то есть сначала предназначенные для выплаты зарплаты деньги выдать под отчет сотруднику, а потом он раздаст их другим работникам)? Такой вопрос возникает, например, в ситуации, когда нужно выдать зарплату сотрудникам, работающим в командировке, на отдаленной стройке, на полевых работах, находящимся дома на больничном и т. д., то есть когда через кассу это сделать невозможно.

Отвечаем: выдавать зарплату через подотчетное лицо рискованно. Потому что под отчет деньги (как наличными, так и перечислением на карту) выдают только для того, чтобы за пределами организации расплачиваться со сторонними юридическими и физическими лицами за приобретаемые у них от имени компании товары, работы и услуги. А зарплату наличными должен выдавать только кассир и только по расчетной или расчетно-платежной ведомостипп. 4.2, 4.6 Положения ЦБ от 12.10.2011 № 373-П (далее — Положение).

Все операции с наличными в организации должны проходить через кассу и записываться в кассовую книгу. И если какие-то операции — не только приходные, но и расходные — прошли через подотчетника и, соответственно, записи о них в кассовую книгу не попали, то это считается неоприходованием наличныхп. 6.1 Положения. За это положен штрафч. 1 ст. 15.1 КоАП РФ. Оштрафовать могут в течение 2 месяцев со дня совершения нарушенияст. 4.5 КоАП РФ.

Как же быть? Кто выдаст зарплату работникам, у которых нет возможности получить деньги в кассе организации? Конечно, самый удобный способ выдачи зарплаты сотрудникам, работающим там, где у организации нет кассы, — перечисление денег на их счета (зарплатные карты). Но, увы, далеко не всегда люди на это согласны, особенно если трудятся они в такой местности, где банкоматы и отделения банков — редкость.

Остаются следующие варианты.

ВАРИАНТ 1. Отправить к работникам кассира, чтобы он выдал им зарплату. Прежний Порядок ведения кассовых операций допускал выдачу зарплаты через раздатчиков — работников, не являющихся кассирами. Нынешнее Положение о них не упоминает, но предусматривает, что деньги для раздачи зарплаты работникам один кассир — старший — может выдать другим кассирамп. 4.6 Положения.

Можно временно назначить кассиром и работника, которому вы собирались выдать зарплатные деньги под отчет, специально для того, чтобы он мог их раздать сотрудникам.

Деньги на зарплату кассир должен забрать из кассы по подписанному руководителем РКО. Заявление о получении денег директору писать не нужно, ведь это не выдача под отчетп. 4.4 Положения. Номер РКО впишите в платежную (расчетно-платежную) ведомость. Раздав зарплату, кассир подпишет ведомость в строке «выплату произвел». Если часть сотрудников получит зарплату из кассы, а часть — от кассира-раздатчика, составьте две отдельные ведомости.

Если наличные кассиру-раздатчику выдаст старший кассир, можно оформить это не РКО, а записью в форме КО-5утв. Постановлением Госкомстата от 18.08.98 № 88. А РКО составить потом, на основании подписанной работниками ведомостип. 4.6 Положения.

ВАРИАНТ 2. Работники выдадут доверенности на получение зарплаты другому сотруднику, например бригадиру, который получит деньги в кассе и затем раздаст имп. 4.2 Положения. Этот сотрудник и распишется в платежной ведомости за каждого. Перед подписью кассир должен написать «по доверенности», а саму доверенность либо ее копию (если она многоразовая) приложить к РКО. За вручение денег работникам организация в этом случае ответственности не несет. За то, чтобы они попали к работникам в целости и сохранности, отвечает тот, кому выдали доверенности.

Или работники выдадут доверенности на получение зарплаты своим родственникам, у которых есть возможность получить деньги в кассе организации. Доверенности может заверить работодатель, то есть к нотариусу ходить не нужно. Для этого пусть работники напишут доверенности заранее.

ВАРИАНТ 3. Отправить зарплату почтовым либо банковским переводом. Расходы на перевод несет организация, ведь это именно ее обязанность — обеспечить своевременную выдачу зарплаты работникам. Кроме того, работник может написать директору заявление о перечислении зарплаты на банковский счет любого человека.

***

Как видим, позаботиться о том, чтобы правильно оформить выдачу зарплаты, не так уж сложно — проще, чем платить штраф.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

я подписчик электронного журнала

я не подписчик, но хочу им стать

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Кадры / оплата труда»:

2021 г.

2020 г.

2019 г.

Источник

Подотчетное лицо вернуло неиспользованные средства в кассу: можно ли использовать эту сумму на выплату зарплаты?

Добрый день! Прошу пояснений по новым банковским правилам ( Указание Банка России от 09.12.2019 № 5348-У ). 1.Прочла вот такое : К примеру, раньше можно было получить от подотчетника неистраченный аванс и выдать эти деньги другому подотчетнику или расплатиться за товар. Теперь этот неистраченный аванс организация обязана положить на счет в банке. если подотчетник вернул неиспользванные деньги в кассу,могу ли я ими выдать зарплату??или вернули 100 рублей и бежать сдавать в банк??? 2. Вопрос удалён модератором. заранее благодарна за ответ. | Добрый день. Цитата (Арина906090):если подотчетник вернул неиспользванные деньги в кассу,могу ли я ими выдать зарплату?? По новым правилам — не можете: Цитата (Указание ЦБ РФ от 09.12.2019 N 5348-У):1.Наличные расчеты в валюте Российской Федерации, а также в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации между юридическими лицами, индивидуальными предпринимателями (далее — участники наличных расчетов), а также между участниками наличных расчетов и физическими лицами осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета, за исключением случаев, указанных в настоящем пункте. Участники наличных расчетов вправе расходовать поступившие в их кассы наличные деньги в валюте Российской Федерации за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также наличные деньги в валюте Российской Федерации, полученные в качестве страховых премий; полученные по договору займа (по договору передачи личных сбережений) (в случае, если участником наличных расчетов является микрофинансовая организация, ломбард, сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив); полученные в качестве возврата основной суммы долга, процентов и (или) неустойки (штрафа, пени) по договору займа (в случае, если участником наличных расчетов является микрофинансовая организация, ломбард, сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив); полученные в качестве паевых взносов (в случае, если участником наличных расчетов является сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив), на следующие цели: … Обычные организации (не МФО, ломбард, сельскохозяйственный кооператив) вправе тратить, не сдавая на р/счёт, только выручку и страховые премии. Цитата (Арина906090):или вернули 100 рублей и бежать сдавать в банк??? Если лимит кассы позволяет, можно копить и сдавать общей суммой. | Sveto4Divny, с подотчетниками понятно. а займ от учредителя можно на товар потратить??? или сначала отнести в банк?потом снять?потом только за товар рассчитаться? а какие штрафы за нарушение? раньше было такое понятие как замечание,сейчас такого нет? за все штрафы?? | Цитата (Арина906090):а займ от учредителя можно на товар потратить??? Я же выделила все случаи получения денег, которые можно тратить из кассы. Полученные и возвращённые займы могут тратить только МФО, ломбарды и кредитные кооперативы. Цитата (Арина906090):сначала отнести в банк?потом снять?потом только за товар рассчитаться? Да. Расплачивайтесь за товар с расчётного счёта, не верю, что нет такой возможности. Займ учредитель тоже может прямо на счёт перевести. Цитата (Арина906090):а какие штрафы за нарушение? Формально могут наложить штраф по ст. 15.1 КоАП: Цитата (КоАП, Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов):1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, — влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей. https://www.buhonline.ru/forum/index?g=posts&t=267705 Цитата (Арина906090):раньше было такое понятие как замечание,сейчас такого нет? Есть — предупреждение (ст. 3.4 КоАП). Но только для субъектов малого и среднего предпринимательства. |

Источник

Выплата заработной платы из подотчетных средств

Buhquestспросил 24 февраля 2015 в 17:32 Здравствуйте. Организация на УСН Д-Р. Лимита по кассе нет. Можно ли выдать зарплату из подотчетных денег директора? Просто подотчетник возвращает часть средств из которых выплачивается зарплата. С расчетного счета платим НДФЛ. Обязателен ли документ «Авансовый отчет» в данном случае, ведь подотчетник ничего не приобретал. | |

Здравствуйте. Цитата (Buhquest):Организация на УСН Д-Р. Лимита по кассе нет. Можно ли выдать зарплату из подотчетных денег директора? Просто подотчетник возвращает часть средств из которых выплачивается зарплата. С расчетного счета платим НДФЛ. Можно вернуть часть подотчетных средств и расходовать их на выплату заработной платы. Это законно, Указание ЦБ 3073-У от 07.10.13 не содержит запрета на проведение подобных операций. Цитата: Обязателен ли документ «Авансовый отчет» в данном случае, На возврат подотчетных сумм АО не оформляется. Цитата: ведь подотчетник ничего не приобретал. А это повод задуматься над происходящим. Денежные средства должны храниться в банке, а не в кармане директора. Из Указания ЦБ 3210-У от 11.03.2014: Цитата:6.3. Для выдачи наличных денег работнику под отчет (далее — подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Деньги выдаются под отчет на расходы, а не на хранение. | |

Ведите кассовую книгу в электронном виде | |

Добрый день. Если вы не делали расчет лимита остатка средств, то вы не можете ни принимать ни выдавать из кассы. Если директор внес некие средства, то надо определиться будут они ему возвращены или нет. | |

Цитата (lavatera nice):Если вы не делали расчет лимита остатка средств, то вы не можете ни принимать ни выдавать из кассы. Сошлитесь, пожалуйста, на конкретный пункт нормативно-правового акта, в котором это прописано. Действующее в настоящее время Указание ЦБ 3210-У подобных запретов не содержит. Цитата:Если директор внес некие средства, то надо определиться будут они ему возвращены или нет. В вопросе четко написано: директор возвращает подотчетные средства. На каком основании может быть осуществлен возврат возврата? | |

Оформите ПКО — возврат неиспользованной подотчетной суммы. И в этот же день оформите РКО на выплату з/пл. Лимит не превышен в любом случае. | |

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами | |

Цитата (Julia_un):Оформите ПКО — возврат неиспользованной подотчетной суммы. И в этот же день оформите РКО на выплату з/пл. Лимит не превышен в любом случае. Тот факт, что лимит кассы не установлен, еще не свидетельствует о том, что ООО нарушает правила ведения кассовых операций. Вполне возможно, что ООО опирается на пункт 2 Указания 3210-У. | |

Благодарю! Тогда часть средств из подотчета будет возвращена в кассу для выплаты зарплаты. На остальную часть в будущем будут куплены материалы. Тогда в авансовом отчете (который будет сделан после приобретения материалов и тд) по строке «Получен аванс из кассы» будет сумма аванса уже за минусом возвращенных денег в кассу или полная сумма, выданная ранее, а по строке «Израсходовано» будет сумма материалов+сумма вовзращенная в кассу для выплаты зарплаты? | |

Заполнить и подать через интернет в 2021 году сообщение о наличии транспорта и земельных участков | |

Источник

: , 2021

9189226 2020

2021 , . , , . , 2021 .

. — «»

2021

3210- ( 05.10.2020 5587-). , . . 30 2020 . 2021 .

, . . , , , . , , «».

, . , , . .

, , . , . , , .

. . . , . , >>

2021

2021 , 19 2017 ( 19 2017 . 4416-). , , .

2021

, , . , . .

, 2021 , . , . .

:

- . , -, , ;

- , — . , .

2021 , . , , 6.3 11.03.2014 3210- .

, , . , , . . , >>

, — . — , . >>

2021

2021 , . , .

, — 100 000 . . (. 5 6 07.10.2013 3073-). , , . , .

, , , . 40 000 50 000 . 4000 5000 .

— . — . , . () .

, 2021 . , , . .

, , 2021 , . 24 « » , . , : , . .

2021

, .

,

2021 , (. 6.3 11 2014 . 3210-):

- . , ;

- .

, . . . — , , . , . — . — .

, () , . :

- , ;

- ;

- , ;

- ;

- ;

- .

, . . , , . 2021 .

, . , . . , >>

, . , , . >> , .

2021 , . , , . .

. .

, , . .

. , , . , .

— , . . , (). , . , .

, , . . , 50 000 . . >>

. — , . 2021 , . . , .

, . , , . , , .

. . . — ?

, . , . , , . , .

— . : , , , . . , , , .

. . , , .

, , . . >>

2021

2021 . , , , .

, ( ), . .

, , (, ) . , — , , .

2021

, , , . , . , . .

, . . , >>

«»

Источник

Новый порядок выдачи подотчетных сумм в 2021 году

С 2021 года бухгалтеры должны выдавать работникам деньги в подотчет по новому порядку. Старый порядок использовать нельзя. Редакция журнала «Упрощенка» подготовила ответы на все вопросы, а также образцы документов на подотчет с учетом изменений.

Новые правила подотчета в 2021 году

С 2021 года используйте новые образцы документов:

В 2021 году организация вправе закупать товары, работы и услуги любым способом. Например, заключив договор с поставщиком или выдав деньги подчиненному лицу для закупки. Приобретение через работника — это и есть выдача средств под отчет. То есть, сотрудник получает определенную сумму на конкретную цель. А выполнив поставленную задачу — подчиненный обязан отчитаться о затратах.

Расчеты с подотчетниками регламентированы в Указаниях Центробанка РФ № 3210-У. За последнее время правила корректировали несколько раз. Обозначим ключевые нормативы с учетом изменений — 2021 в специальной таблице:

Правило | Норматив на 2021 год |

Кому можно выдать деньги подотчет | Подотчетные средства можно выдать только работнику компании. То есть, тому лицу, с которым организация заключила официальный договор. Например, трудовой или договор ГПХ.

|

Основание для выдачи | Чтобы выдать деньги достаточно письменного заявления работника, в котором прописываются цели и назначение подотчета. Напомним, что до недавнего времени для получения средств в подотчет, было необходимо оформить два документа: заявление от работника и приказ руководителя. |

Цели и назначение | Полученные средства допускается тратить только на конкретные цели, обозначенные в заявлении. Например, это могут быть командировочные расходы, закупки для административно-хозяйственных нужд организации и прочее. |

Наличие задолженности | Если за работником числится непогашенный подотчет, то выдать ему новый не запрещено. Бухгалтерии важно следить за соблюдением сроков предоставления авансовых отчетов работникам. Напомним, что ранее выдать новый подотчет было нельзя до тех пор, пока работник не отчитается по первоначальному. Теперь такого правила нет. |

Оформляем выдачу | В 2021 году можно выдать деньги из кассы оформив электронный расходный ордер. Раньше такой возможности не было. Компании выписывали бумажные РКО. |

Максимальная сумма | Ограничений в законодательстве нет. Руководство может выдать любую сумму денег в подотчет. Также директор вправе установить ограничения по авансовым расчетам отельным приказом. Напомним, что ограничение в 100 000 рублей по наличным расчетам в рамках одного договора действует. Положения распространяются и на расчеты через подотчетника. |

Сроки выдачи | Срок, на который организация выдает деньги подотчет устанавливается в индивидуальном порядке. Конкретный период времени следует закрепить в письменном заявлении. Руководство компании вправе установить ограничение по максимальному сроку, на который выдается подотчет. |

Отчетность | По истечению срока подотчета, работник обязан предоставить в бухгалтерию документы, подтверждающие понесенные затраты. Либо вернуть денежные средства в полном объеме. Отчетность по подотчетным деньгам — это авансовый отчет, а также чеки, квитанции и иные БСО, подтверждающие затраты работника.

Так, в чеке, при закупке через подотчетника, обязательно должны быть реквизиты организации-работодателя (ИНН и наименование). Для подтверждения транспортных расходов в командировке одного проездного билета не достаточно. Нужны кассовые чеки. Исключение — оплата билетов в общественном транспорте. |

Срок сдачи отчетности | По общим требованиям, работник обязан отчитаться о подотчетных сумма в течение 3 рабочих дней, с момента окончания срока выдачи подотчета. Но компания может установить и более короткий срок сдачи отчетности. Например, один день. А вот продлить срок компании не вправе. |

Изменения по подоотчету в 2021 году

С 30 ноября 2020 года вступили в силу изменения в кассовых операциях и подотчете. Они введены Указанием ЦБ РФ от 05.10.2020 № 5587-У. Расскажем про все изменения подробно.

Изменение № 1 Срок для авансового отчета

С 30 ноября срок для сдачи авансового отчета устанавливает сам руководитель фирмы или ИП. Такой срок можно установить в заявлении или в приказе о выдаче денег подотчет. Не забывайте прописывать срок, это важно. До поправок срок для авансового отчета был установлен как три дня.

Изменение № 2 Требование к заявлению на подотчет

ЦБ удалил требования к заявлению, которое подает сотрудник работодателю, чтобы получить деньги подотчет. Заявление осталось, но оно не должно содержать обязательные требования, которые были ранее: сумму налички, срок, на который выдают деньги, подпись руководителя и дату.

С 30 ноября в форме заявления на подотчет указывайте дополнительные данные. До поправок заявление нужно было составлять в произвольной форме, но с обязательными реквизитами: в документе должна стоять запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата. После поправок требования изменились: обязательных реквизитов в заявлении больше нет.

Изменение № 3 Правила выдачи налички

Теперь выдавая наличные деньги, кассир должен удостовериться, что выдает деньги лицу, указанному в расходном кассовом ордере — так написано в новой редакции. До поправок это положение было изложено весьма развернуто, в частности, существовали требования о проверке паспорта получателя наличных денег, оговорен порядок работы с доверенностью — эти нормы теперь упразднены.

С 30 ноября бухгалтеры должны вести кассовые операции по новым правилам. Также меняются документы на подотчет. Изменения внес ЦБ РФ специальным Указанием. Редакция журнала «Упрощёнка» подготовила подробную инструкцию по переходу на новый порядок.

Изменения в кассовых операциях и подотчете

Изменение № 4 Нельзя выдавать зарплату и подотчет поврежденными деньгами

С 30 ноября введен запрет на выдачу денег банкнотами, которые имеют хотя бы одно повреждение из упомянутых:

- загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более;

- постороннюю надпись (посторонние надписи), состоящую из двух и более знаков (символов);

- посторонний рисунок (посторонние рисунки), оттиск (оттиски) штампа;

- контрастное пятно (контрастные пятна) диаметром 5 мм и более;

- разрыв (разрывы) края банкноты длиной 7 мм и более;

- сквозное отверстие (отверстия), прокол (проколы) диаметром 4 мм и более;

- нарушение целостности банкноты, заклеенное клеящей лентой;

- утраченный угол (углы) площадью 32 мм2 и более;

- утраченный край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на 5 мм и более;

- частично утраченный красочный слой в результате потертости и (или) обесцвечивания.

Если такие деньги есть, их нужно обменять в банке.

Изменение № 5 Выдавать деньги под отчет можно на основании одного из двух документом

Теперь в порядке ведения кассовых операций сказано, что для выдачи наличных денег работнику под отчет расходный кассовый ордер 0310002 должен оформляться согласно распорядительному документу юридического лица, индивидуального предпринимателя либо письменному заявлению подотчетного лица в произвольной форме.

Изменение № 7 Можно оформить выдачу в подотчет на несколько работников одним документом

Распорядительный документ можно оформлять на несколько выдач денег одному или нескольким подотчетным лицам. При этом в таких документах должны будут указываться фамилии и инициалы подотчетников, а также суммы и сроки выдачи. До поправок ЦБ требовал оформлять распорядительный документ на каждую выдачу наличных (письмо от 06.09.2017 № 29-1-1-0Э/20642).

Изменения в чеках ККТ

Автоматы могут не выдавать бумажные и электронные чеки, если соблюдают два условия:

- дисплеи автоматов отражают QR-код, с помощью которого покупатели могут получить электронный чек, например, отсканировав на смартфоне;

- на корпусе автомата есть легко читаемый заводской номер устройства. Заводской номер можно посмотреть, не разбирая и не перемещая автомат для расчетов

При таком способе расчета можно не выдавать бумажные чеки и не отправлять электронные чеки на почту или телефон покупателя. Исключение — если покупатель сообщил номер телефона или адрес электронной почты. Тогда придется направить покупателю электронный чек. Чтобы настроить автомат под вывод QR-кодов на дисплей, обратитесь в организацию, которая обслуживает вашу технику.

Сам же автомат может не печатать чеки. Достаточно настроить в офисе одну удаленную кассу, которая будет получать сигнал с автоматов, когда покупатель оплачивает товар. В момент, когда касса получила сигнал о расчетах, она сформирует чек.

Компании и ИП, которые продают маркированные товары, обязаны печатать в чеке новый реквизит — «код товара» (приказ ФНС от 29.08.2019 № ММВ-7-20/434@). В бумажных чеках касса должна выдавать [М] для маркированного товара, а в электронных — префикс и код идентификации маркированного товара. Чтобы ККТ печатала новый код, придется обновить ПО кассы. Как это сделать, рассказал представитель компании АТОЛ (см. комментарий).

Информация дана в статье журнала «Упрощенка» Кассовые изменения, которые надо учесть упрощенцам в 2021 году

Порядок выдачи и получения денег в подотчет в 2021 году

Вести подотчет и заполнять авансовый отчет в несколько кликов удобно в программе БухСофт. Программа подготовит все отчеты быстро и с учетом всех изменений.

Подотчет онлайн в программе БухСофт

При направлении работника в командировку придется оформить приказ, либо иное распоряжение руководства о командировании. Для иных целей приказ теперь не обязателен. Но компания вправе оформить распоряжение на выдачу подотчетных средств.

Целью подотчетного аванса могут быть разные затраты. Но общий порядок получения средств таков:

- Определяем цель, сумму и срок подотчета.

- Составляем письменное заявление на имя руководителя. Документ оформляют в произвольной форме. Главное, чтобы бумага не содержала размытых и не четких формулировок. Только конкретные цифры, задачи и сроки. Иначе у контролеров могут возникнуть вопросы.

- Получаем резолюцию. Необходимо согласовать подотчет с руководителем. Начальство рассмотрит обращение работника, оценит ситуацию и примет решение. Директор вправе отказать в авансе, или, например, может уменьшить сумму, если сочтет расходы завешенными. Также гендир вправе сократить срок выдачи подотчета. Например, если работник требует на закупку канцелярских товаров целую неделю. Начальник может сократить срок до трех рабочих дней.

- В бухгалтерии работнику выдаем денежные средства по согласованному заявлению. Деньги могут выдать из кассы наличными, кассир оформит расходный кассовый ордер. Подотчет можно перевести на банковскую карту сотрудника или на корпоративную карту. В таком случае, перевод оформляется платежным поручением.

- Работник расходует деньги на установленные цели, сохраняет все чеки, квитанции и БСО.

- По истечению трех дней с момента окончания срока выдачи подотчета работник подает в бухгалтерию авансовый отчет и подтверждающие документы.

Важно! В 2021 году допускается использовать электронные чеки в качестве подтверждения. Например, если закупка оформлялась через интернет, и продавец прислал электронный БСО об оплате. Достаточно распечатать электронный чек и предоставить его вместе с отчетом в бухгалтерию. Главное, чтобы фискальный документ соответствовал требованиям закона № 54-ФЗ.

Если у работника остались деньги, то их следует вернуть в кассу вместе с авансовым отчетом. Проследите, чтобы кассир оформил приходный ордер, и выдал вам квитанцию по приемке налички.

Бывают ситуации, когда подотчетник израсходовал собственные средства на закупку. Например, при планировании суммы не был учтен НДС. В этом случае организация должна возместить перерасход: выдать деньги из кассы или перечислить на карту.

Как составить заявление на подотчет

Письменное заявление на подотчет — это основной документ, на основании которого работнику будет предоставлен аванс. Если бумагу составить неверно, или допустить существенные ошибки в оформлении, то в средствах могут отказать.

Унифицированной формы для заявления не предусмотрено. Но чиновники обозначили ключевые требования к документу.

Так, заявление на выдачу денег подотчет должно раскрывать следующие позиции:

- сумма, требуемая в подотчет;

- цель, на что будут потрачены деньги;

- срок, в течение которого работник выполнит поставленную задачу.

Заявление должно быть согласовано с руководителем. То есть, на документе в обязательном порядке должна присутствовать подпись директора и дата согласования. Без визы руководства выдавать аванс сотруднику нельзя.

Компания вправе установить в своей учетной политике, что выдача денежных средств в подотчет производится только на основании приказа руководства. В таком случае, на основании письменного заявления придется оформить приказ.

Как выдать подотчетные деньги

Работник обращается за авансом в бухгалтерию. Способ предоставления средств в подотчет выбирает сама фирма. Допускается выдавать наличные из кассы, либо перечислять деньги на карты. Причем это может быть не только зарплатная карта подчиненного, но и корпоративная. Это карта, которая оформлена специально для таких операций.

Кассир выписывает расходный кассовый ордер. Для этого используется унифицированный бланк КО-2. Расходник должен быть подписан не только кассиром, но и главбухом и гендиректором.

С 2021 года разрешено ведение кассовых документов в электронном виде. Если оформляете электронный РКО, то заверьте его усиленными цифровыми подписями ответственных лиц.

Для безналичного расчета бухгалтер оформляет платежное поручение. Заполняется стандартная форма ОКУД 0401060. Важно указать в платежном поручении, что средства перечисляют в подотчет. Для этого в поле 24 «Назначение платежа» укажите, что транш является подотчетным.

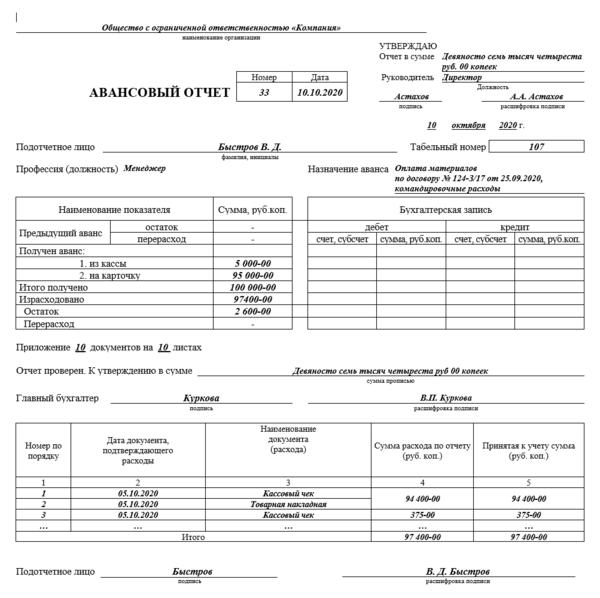

Как составить авансовый отчет

Отчитаться за полученный подотчет нужно по установленной форме. Бланк авансового отчета утвержден Постановлением Госкомстата России от 01.08.2001 N 55. Учтите, что организация вправе применять самостоятельно разработанный шаблон.

Авансовый отчет заполняет сам работник, который получил деньги в подотчет. Документ можно оформить на бумаге от руки, или составить в электронном виде. В бланке указывается наименование организации, сведения о подотчетнике (ФИО, должность). Обязательно указывается цель и основание для выдачи аванса. В табличной части расписываются сведения о полученном авансе и произведенных тратах.

Отчет сдайте в бухгалтерию в течение трех рабочих дней, с момента завершения срока подотчета. Если авансовый отчет не предоставлен вовремя, то руководитель вправе принять решение об удержании сумм из заработной платы. На это у работодателя есть один календарный месяц.

Источник