Можно ли узнать есть на мне кредит

Содержание статьи

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

159 215 просмотров

Подпишитесь на Bankiros.ru

Предыдущая статья

Где получить кредит неработающим пенсионерам — список банков

Следующая статья

Где взять кредит без официального трудоустройства?

Источник

Как узнать, есть ли долги по микрозаймам

Микрофинансовые организации назначают высокие штрафы за просрочки по займам. Некоторые МФО выдают микрокредиты мошенникам по паспортным данным других людей. Чтобы избежать неприятных ситуаций, следует регулярно проверять долги по микрозаймам. Мы расскажем, как узнать долги по займам с помощью нескольких сервисов.

Содержание

- Как узнать долги по займам через БКИ

- Проверка долгов по займам через «Госуслуги»

- Как проверить долги по микрозаймам через онлайн сервисы

- Обращение в микрофинансовую организацию

- Проверка долгов по микрозаймам через ФССП

- Можно ли узнать, есть ли долги по займам у другого человека

Как узнать брал ли человек микрозайм? Таким вопросом задаются те, кто подозревает, что на их имя, без ведома могли оформить микрокредит. Узнать всю информацию под данному вопросу, помогу способы, описанные ниже.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

- размер открытых и погашенных займов;

- время погашения выданных займов;

- наличие просрочек по платежам;

- данные о факте поручительства;

- отказы в выдаче кредитов;

- прохождение процедуры банкротства.

Важно! У гражданина России есть право бесплатно проверять кредитную историю 1 раза в полгода. За более частые запросы нужно платить. Максимальное число запросов не ограничено.

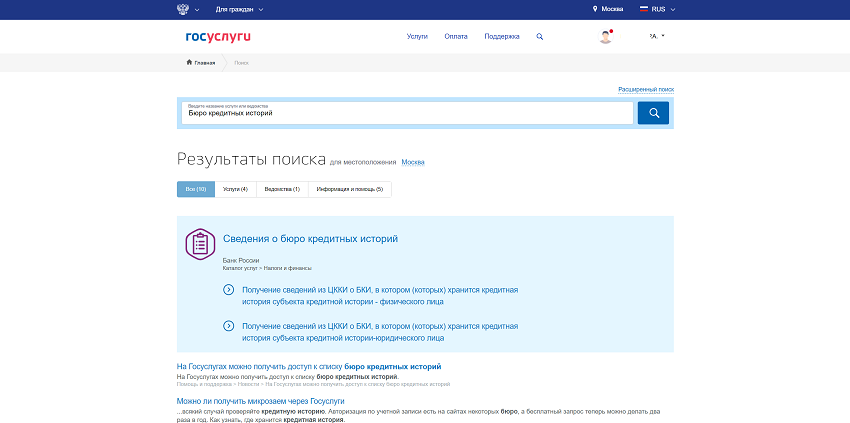

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

Проверка долгов по займам через «Госуслуги»

Перед тем, как проверить долги по микрозаймам, вам понадобится создать учетную запись на сайте «Госуслуги». Проверка кредитной истории доступна после регистрации и подтверждения аккаунта. Для подтверждения личности можно использовать телефонный номер, , СНИЛС, электронно-цифровую подпись.

Проще всего перейти на форму проверки КИ, используя функцию поиска. Пошаговая инструкция, как узнать долги по займам:

- Авторизоваться в личном кабинете.

- Ввести в форму поиска «Бюро кредитных историй».

- Заполнить анкету, предложенную сервисом.

- Отправить данные на обработку.

Пользователь может запросить КИ на телефон или . При любом выборе информация будет доступна в личном кабинете. Полная кредитная история доступна заемщику. При запросе данных на другое физическое или юридическое лицо будет доступна краткая информационная часть КИ.

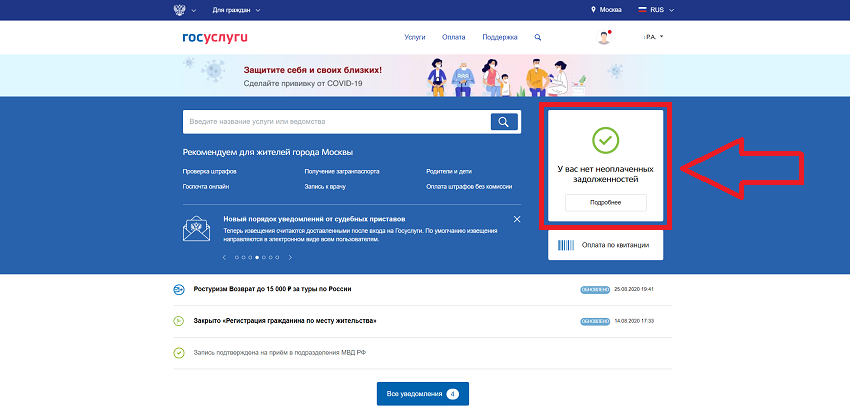

Кстати, прямо на первой странице личного кабинета, есть пометка, говорящая о том, есть ли у вас неоплаченные задолженности.

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

- Equifax;

- Объединенное бюро кредитных историй;

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

Важно! При обращении в БКИ вы получите свою полную кредитную историю. При обращении в МФО вы проверите наличие долгов перед единственной организацией.

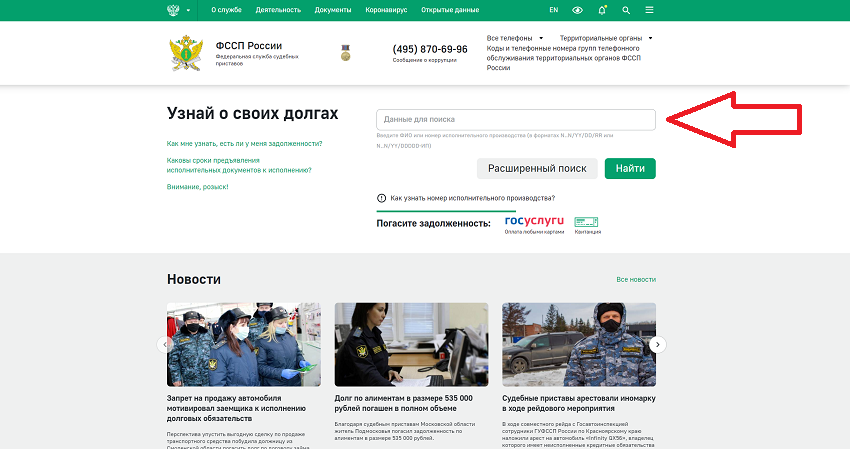

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Можно ли узнать, есть ли долги по займам у другого человека?

На сайте ФССП можно проверить информацию по исполнительным производствам, открытым на другого человека. Но если кредитор еще не подал в суд на заемщика, в этой базе данных не будет информации о просроченных платежах.

На «Госуслугах» и других сервисах можно получить информационную часть КИ любого человека. Доступ к полной кредитной истории может получить только сам заемщик. Для получения полной КИ требуется подтверждение личности человека, который оставил запрос.

Проверить долги по микрозаймам можно с помощью БКИ, ФССП, сайта «Госуслуги» или других сервисов. Используйте удобный вам способ, как узнать долги по займам, чтобы контролировать свою кредитную историю.

Источник

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают — оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных «займов до зарплаты». Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

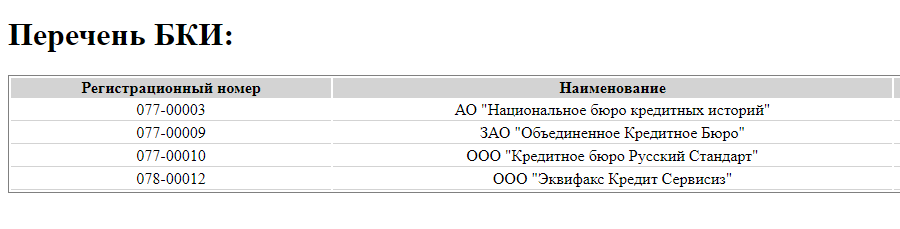

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории».

Все необходимые данные заявки — ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- у Вас нет кредитной истории;

- у Вас есть кредитная история, но сформированная на другой документ, удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в ЦККИ с использованием официального сайта Банка России с указанием реквизитов документа, удостоверяющего личность, на который оформлен заем (кредит).

Если Вы никогда не связывались с кредитами, и уверены, что изменение паспортных данных ни при чём, то Вас можно поздравить. На Вас никакие кредиты не оформлялись. А если кредиты вы оформляли на старый паспорт, но на Госуслугах теперь «забит» новый паспорт, то данные могут и не отображаться. Чтобы обновить паспортные данные в кредитной истории следует воспользоваться рекомендациями, указанными на сайте ЦБ здесь.

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

Одно из самых крупных — Национальное бюро кредитных историй НБКИ. Скорее всего, туда может попасть и Ваша история. Необходимо зайти на сайт https://person.nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку «Проверить через госуслуги». После этого нужно будет нажать кнопку «проверить свою кредитную историю».

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще — только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Источник