Можно ли учесть ндс если есть кассовый чек

Содержание статьи

Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Предлагаем разобраться, когда разрешается принять НДС к вычету, каково мнение Министерства финансов относительно вычета НДС по кассовому чеку, и можно ли оформить вычет НДС по кассовому чеку, если он частично содержит реквизиты счета-фактуры.

Что Минфин РФ говорит про вычет НДС по кассовому чеку

Скрытый текст

- товары покупались в розницу (даже в том случае, если в кассовом чеке сумма НДС выделена отдельной строкой);

- компания желает включить НДС в состав расходов при исчислении налога на прибыль.

Была рассмотрена распространенная ситуация. Сотруднику выдаются деньги под отчет на приобретение офисных принадлежностей, например. Счет-фактура отсутствует. Работник оформляет авансовый отчет и прикладывает к нему кассовый чек с выделенной отдельной строкой суммой НДС. Компания задается вопросом, вправе ли бухгалтер принять НДС к вычету. Если сделать это невозможно, то можно ли отнести НДС в состав расходов при исчислении размера налогооблагаемой базы по налогу на прибыль?

Следует обратить внимание на то, что с 1 июля 2017 года все продавцы товаров и услуг перешли на онлайн-кассы, а это значит, что абсолютно все кассовые чеки будут включать в себя сведения об НДС и ставке налога – таково требование закона «О применении кассовой техники в РФ».

Минфин РФ подчеркивает, что, согласно указаниям п. 1 ст. 172 НК РФ, вычет НДС можно производиться на основании следующих документов:

- Счета-фактуры, выставленного продавцом.

- Документов, доказывающих уплату НДС, удержанного налоговыми агентами.

- Документов, которые доказывают факт уплаты НДС при ввозе товаров на территорию Российской Федерации.

- Каких-либо других документов в случаях, когда может быть оформлен вычет НДС, уплаченного организацией в составе представительских или командировочных расходов, а также непосредственно в бюджет.

Основываясь на указаниях пункта 1 статьи 172 НК РФ, финансовое ведомство сделало заключение о том, что вычет НДС невозможен при покупке товаров в розницу. Даже тот факт, что НДС выделен отдельной строкой в кассовом чеке, не позволяет налогоплательщикам произвести вычет. Не разрешает Минфин РФ и учет НДС в составе расходов по налогу на прибыль – п. 2 ст. 170 НК РФ не предусматривает возможность включения суммы налога в стоимость товара. Зато согласно п. 1 ст. 170 НК РФ, в иных случаях суммы налога на добавленную стоимость, предъявленные в момент приобретения товаров, не могут быть учтены в составе затрат по налогу на прибыль.

Вычет НДС по кассовому чеку – мнение судов

Суды оказались не настолько категоричными в вопросе принятия к вычету НДС по кассовому чеку, как Министерство финансов РФ. К примеру, Президиум Высшего арбитражного суда указал на то, что при продаже товаров в розницу за наличный расчет требования по выставлению счетов-фактур признаются выполненными в случае, когда продавец выдает покупателю кассовый чек (или другой документ надлежащей формы) (п. 7 ст. 168 НК РФ). Соответственно, покупатель имеет право на принятие к вычету НДС в случае, если оплата товаров производилась с учетом налога на добавленную стоимость. См. Постановление Президиума ВАС РФ от 13.05.2008 № 17718/07, Постановление ФАС Московского округа от 20.08.2007 № КА-А40/7956-07.

Читайте также статью ⇒ “Налоговые вычеты по НДС в 2021 году (условия и механизм применения)“.

Когда НДС разрешается принять к вычету

В том случае, если ООО или ИП, владеющий магазином, уплачивает НДС, сумма покупки будет включать сумму налога на добавленную стоимость.

Если выполняются перечисленные ниже условия, входной НДС разрешается принимать к вычету: (нажмите для раскрытия)

- компания обладает документами, свидетельствующими о наличии права на вычет по НДС;

- приобретенные товары были оприходованы на балансе компании;

- товары покупались с целью осуществления производственной деятельности, перепродажи или каких-либо других операций, которые облагаются налогом на добавленную стоимость.

Что касается первого пункта о наличии документов, доказывающих право на налоговый вычет, данное условие ранее вызывало споры с ФНС. Налоговая служба полагает, что право на вычет подтверждает только один документ – счет-фактура, выданная продавцом. См. Письмо МНФ РФ от 13.05.2004 № 03-1-08/1191/15@. Министерство финансов соглашалось с решением Федеральной налоговой службы, о чем свидетельствуют:

- Письмо Минфина РФ от 25.08.2017 № 03-07-14/54643;

- Письмо Минфина РФ от 12.01.2021 № 03-07-09/634;

- Письмо Минфина РФ от 02.06.2021 № 03-07-14/45605.

Важно! В момент приобретения товара в магазине не требуется обязательное наличие выписанного продавцом счета-фактуры. Обычно продавцы выдают исключительно товарный чем и кассовый чек.

Как сказано в тексте п. 7 ст. 168 НК РФ, в случае реализации товаров за наличный расчет, требования по выставлению счетов-фактур и составлению расчетных документов признаются полностью выполненными, если покупатель получил от продавца кассовый чек или другой документ установленной формы (например, бланк строгой отчетности). Соответственно, действующее налоговое законодательство разрешает налогоплательщикам принимать НДС к вычету, если:

- товар был приобретен в розничной торговой точке;

- продавец не выставлял счет-фактуру;

- в кассовом и товарном чеке сумма НДС выделена отдельной строкой.

Вычет НДС по кассовому чеку – выводы

Когда товар куплен в розничном магазине за наличный расчет, налогоплательщики имеют право на вычет по НДС на основании кассового чека, даже если отсутствует счет-фактура. Главное, чтобы в товаром и кассовом чеке сумма НДС была выделена отдельной строкой.

Если возникнет конфликт с налоговой службой, можно ссылаться на арбитражную практику. Судьи придерживаются мнения, согласно которому отказать в вычете по НДС нельзя только по причине отсутствия счета-фактуры, если имеется кассовый чек или иной документ установленной формы.

Чтобы избежать проблем с ФНС, инспекторы которой отказывают в вычете НДС при отсутствии счета-фактуры в момент проведения выездной проверки, лучше проводить операцию купли-продажи в специальных договорных отделах розничных магазинов – специалисты выпишут покупателю, рассчитавшемуся наличными средствами, счет-фактуру, приходных кассовый ордер или накладную. Когда в перечисленных документах сумма НДС выделена отдельной строкой, НДС можно принять к вычету.

Читайте также статью ⇒ “Вычет НДС на основании сводного счета-фактуры техзаказчика“.

Законодательные акты по теме

Типичные ошибки

Ошибка: Налогоплательщик принял к вычету НДС после покупки товара за наличный расчет в розничном магазине. В кассовом чеке НДС не был выделен отдельной строкой.

Комментарий: Если счета-фактуры продавец не выдал при покупке товара в розницу, НДС можно принять к вычету на основании товарного или кассового чека, но сумма НДС должна быть выделена отдельной строкой.

Ошибка: Купленный товар не был оприходован на балансе фирмы. Налогоплательщик принял НДС к вычету на основании кассового чека с выделенной отдельной строкой суммой налога на добавленную стоимость.

Комментарий: Чтобы имелись основания для принятия к вычету НДС, необходимо оприходовать купленный товар на балансе предприятия, сохранить документы, подтверждающие право на вычет, перепродать товар или использовать его в ходе производственной деятельности или в при осуществлении иных операций, облагаемых НДС.

Ответы на распространенные вопросы про вычет НДС по кассовому чеку

Вопрос №1: Можно ли быть уверенным в том, что налоговая инспекция при проведении выездной проверки не откажет в вычете НДС по причине отсутствия счета-фактуры?

Ответ: ФНС придерживается мнения, согласно которому вычет по НДС может производиться только при наличии счета-фактуры. Поэтому, если у налогоплательщика имеется только кассовый чек, в котором НДС выделен отдельной строкой, претензий налоговой инспекции не избежать, несмотря на то, что мнение арбитражных судей не сходится с позицией ФНС. Единственная возможность избежать претензий – оформить покупку товара в специальном договорном отделе магазина, где продавцы оформляют счет-фактуру, накладную и РКО для покупателей, рассчитавшихся наличными.

Вопрос №2: Имеется кассовый чек на покупку товара в розничном магазине. Можно ли принять НДС к вычету без счета-фактуры, если товар приобретен не с целью использования его в процессе хозяйственной деятельности фирмы?

Ответ: К вычету разрешается принимать НДС при покупке товара, который приобретался с целью перепродажи или использования в хозяйственной деятельности предприятия. Если товар покупался с иными целями, НДС принять к вычету нельзя в любом случае.

Источник

НДС в кассовом чеке — как с ним поступать?

Опубликовано 09.10.2019 23:06

Автор: Administrator

Просмотров: 18802

Подотчетные лица, приобретая товарно-материальные ценности или заправляя топливом служебный автомобиль, предоставляют авансовый отчет об израсходованных денежных средствах организации, прикладывая к нему чеки контрольно-кассовой техники (ККТ). В настоящее время данные документы содержат все необходимые реквизиты и отразить в учете такие расходы не составит труда. Но что делать с НДС, который выделен отдельной строкой, но не подтвержден счетом-фактурой продавца? Можно ли его принять к вычету или включить в стоимость ТМЦ? Разберем практический пример в программе 1С: Бухгалтерия.

Итак, принять к вычету НДС, выделенный отдельной строкой в кассовых чеках, без счет-фактуры поставщика нельзя. Об этом предупреждает налоговый кодекс РФ, который гласит, что налоговые вычеты по НДС производятся на основании верно оформленных счетов-фактур.

Многие ошибочно полагают, что НДС, фактически уплаченный покупателем, можно учитывать в расходах организации, включив его в стоимость покупного товара, и тем самым уменьшить налог на прибыль. Так делать не стоит, так как если организация, не освобожденная от уплаты НДС (по статье 145 НК РФ), приобретает через подотчетное лицо ТМЦ, используемые в операциях, облагаемых НДС, то включить выделенный отдельной строкой в кассовом чеке НДС в стоимость приобретенных товаров она не имеет права (Письмо Минфина РФ от 24.01.2017 г. №03-07-11/3094).

Таким образом, НДС, выделенный в чеке ККТ, не может быть предъявлен к вычету и включен в стоимость приобретенного товара. Следовательно, единственным верным решением в данной ситуации является списание выделенного в кассовом чеке НДС на прочие расходы (не принимаемые для целей налогообложения).

Бухгалтерские записи будут выглядеть следующим образом:

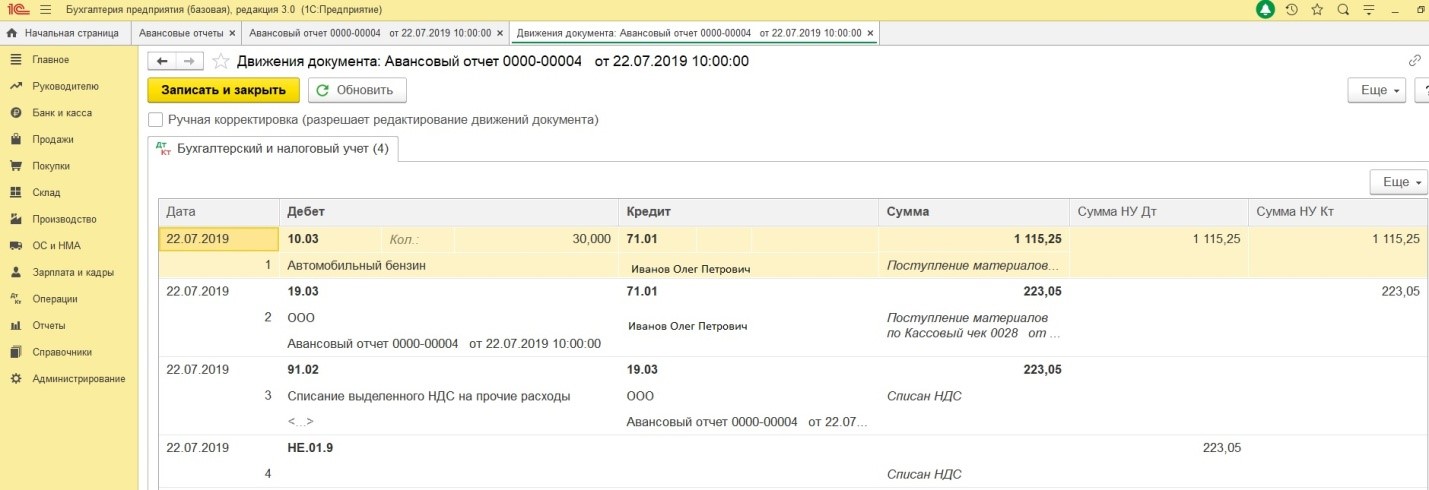

Дебет 19 Кредит 71.01 — отражена сумма НДС по ТМЦ, приобретенным подотчетным лицом.

Дебет 91.02 Кредит 19 — списан выделенный НДС на прочие расходы.

В программе 1С: Бухгалтерия предприятия 8 для отражения данной операции используется документ «Авансовый отчет» (Банк и касса – Авансовые отчеты).

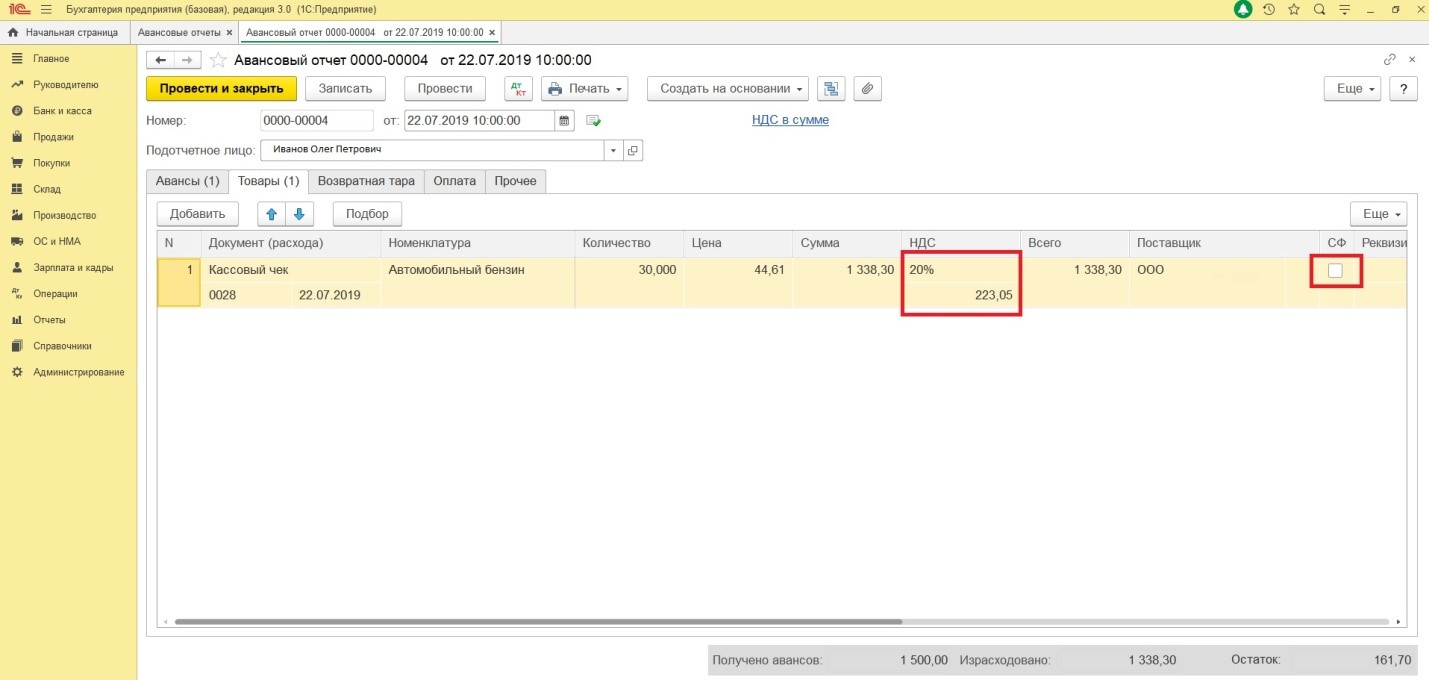

При заполнении документа необходимо оставить пустой отметку о получении счет-фактуры от поставщика (не устанавливать галочку). Сумму выделенного НДС указываем в соответствующей строке.

По кнопке «Дт/Кт» мы можем посмотреть проводки, сделанные документов.

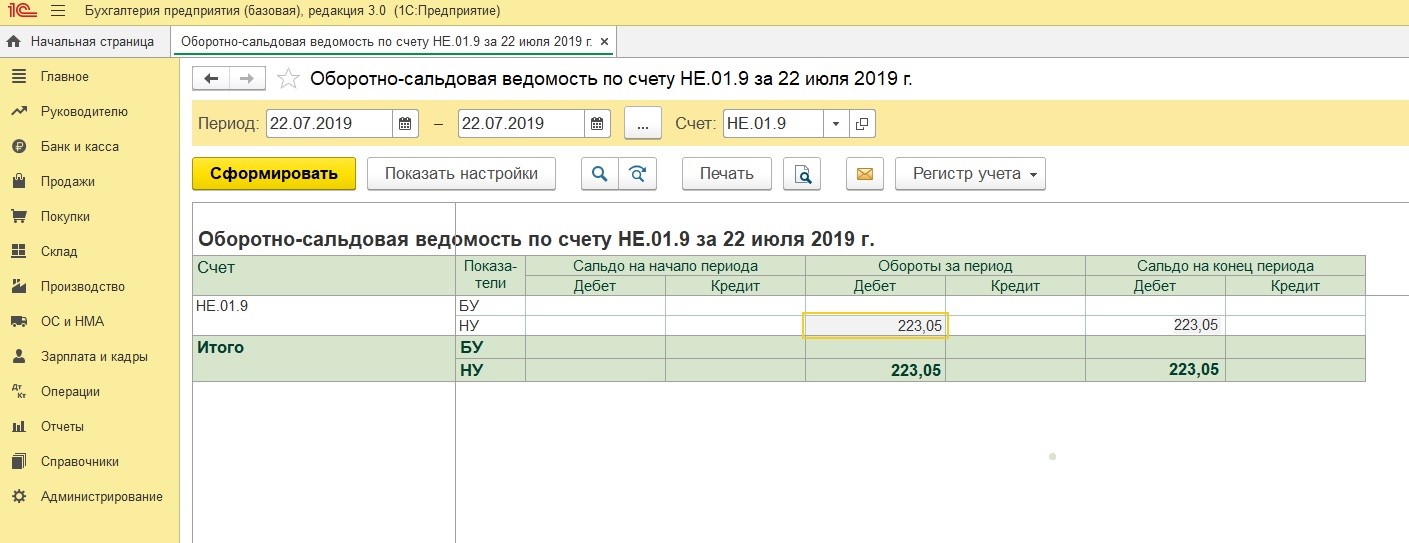

Обращаем внимание, что списанный НДС находит отражение на забалансовом счете НЕ.01.9.

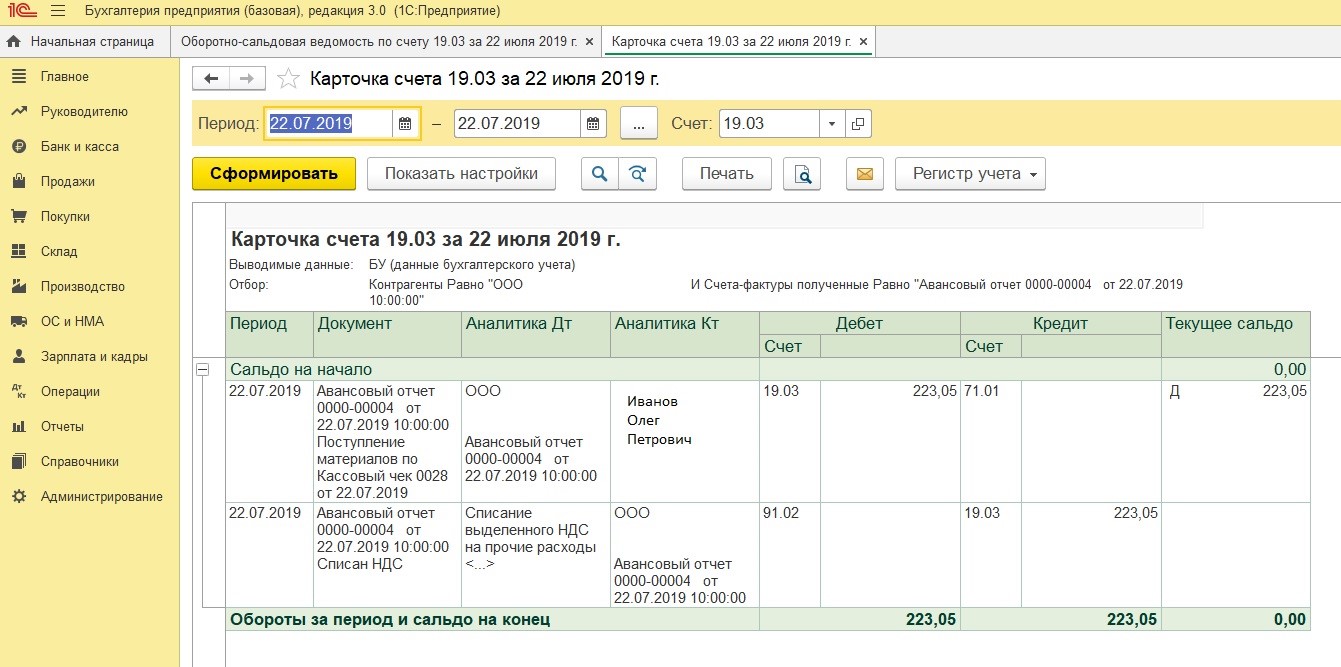

Для проверки корректности списания НДС формируем оборотно-сальдовую ведомость по счету 19.03, двойным щелчком детализируем информацию до карточки счета. Видим, что сумма НДС по авансовому отчету была списана на прочие расходы.

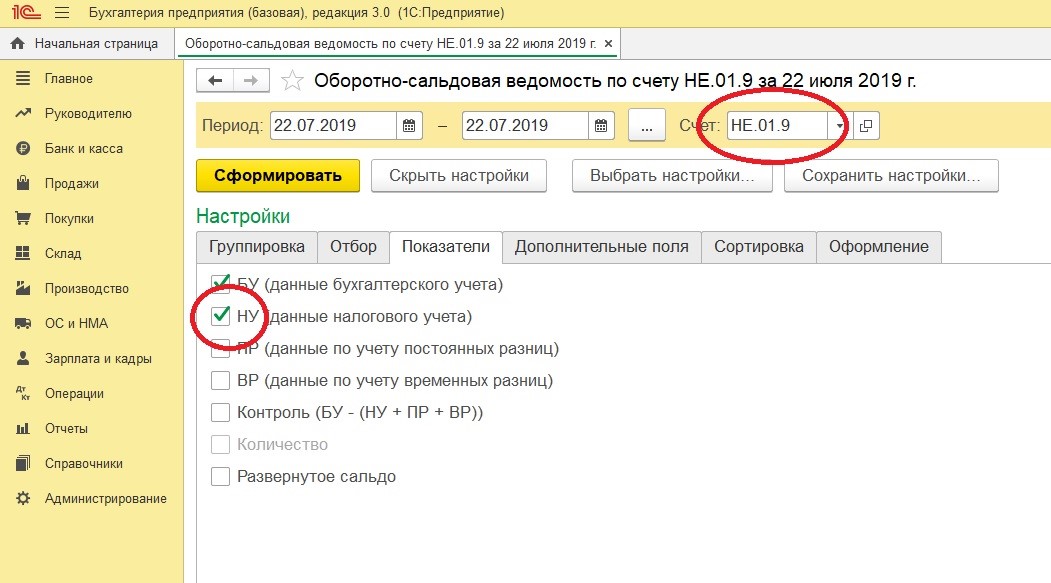

Чтобы проанализировать, какая сумма НДС была списана организацией за счет собственных средств за отчетный период, формируется оборотно-сальдовая ведомость по счету НЕ.01.9. В настройках отчета необходимо установить галочку НУ (данные налогового учета): Показать настройки – Показатели – НУ.

Если же организация не готова отказываться от входящего НДС, совершая покупки через подотчетных лиц, то в таком случае с продавцом необходимо заключить договор. При этом покупки через подотчетное лицо будут совершаться с доверенностью на получение товара. На выделенный НДС продавец предоставит счет-фактуру и организация-покупатель без труда сможет заявить вычет.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Можно ли принять к вычету НДС на основании кассового чека?

Елена C-Рспросил 17 сентября 2020 в 12:05 Добрый день, вопрос по возможности принять к вычету НДС на основании кас.чека. Наша организация на ОСНО, очень много инвентаря и хоз.нужд ч/з подотчётных лиц. Можно ли принимать к вычету НДС выделенный в кас.чеке? | |

Цитата (Елена C-Р):Можно ли принимать к вычету НДС выделенный в кас.чеке? Здравствуйте. Нет нельзя. Правильно оформленный счет-фактура является одним из условий для принятия налога к вычету (ст. 171,172 НК) Эксперт Бухонлайна согласен | |

Сдайте декларацию по НДС по новой форме через интернет | |

решение по делу 2016 года. Теоретически его можно использовать, а на практике многое поменялось. Да, суды предоставляют вам это право, причем до сих пор, но вот какой вопрос возникает: для применения вычета вы должны в книгу покупок внести номер и дату счет-фактуры, причем они должны совпасть с книгой продаж продавца. А он не совпадет, т,к, вы можете только чек внести, и ваша ифнс с вас его снимет, заставив пересдавать декларацию. В суд пойдете? Есть , правда, вариант: (Готовое решение Консультант+) | |

Важный бух, подскажите, хочу попробовать включить чеки в декларацию по НДС за 3 кв. 2020г., вот ещё нашла, что Президиум ВАС РФ отмечает, что счёт-фактура не единственный документ для предоставления вычетов по НДС и если в кас.чеке выделен НДС, то это даёт возможность в случае отсутствия счета-фактуры подтвердить сумму налога, если попробую, они либо примут, либо нет, скажут уберите, как вы считаете, если всё-таки возникнет спор, можно им написать о решении Президиума? Федорова Любовь, Спасибо большое | |

Елена C-Р, мое чистое ИМХО: написать можно все что угодно. Но в нашем законодательстве нет прецедентного права, поэтому решение Верховного суда можно использовать в качестве аргумента только в суде при рассмотрении аналогичных дел. А налоговая имеет дело с уже действующим законодательством и своими внутренними инструкциями. А, поскольку декларации прогоняются через АСК НДС, она им выдаст «красной строкой» несоответствие данных , а на Ваш аргумент Вам скажут: принесите нам решение суда, касающееся конкретно Вашей фирмы. НО попробовать никто не запрещает. Эксперт Бухонлайна согласен | |

Цитата (Елена C-Р):Президиум ВАС РФ отмечает Да я знакома с Постановлением Президиума ВАС от 13.05.2008 № 17718/07. Но оно хоть и действующее, но не актуально в свете новой состыковки между поставщиком и покупателем. Вы замучаетесь отвечать на требования. Минфин против чеков (письмо Минфина от 16.09.2019 № 03-07-14/71091). Но решать конечно вам. Цитата (Федорова Любовь):А, поскольку декларации прогоняются через АСК НДС, она им выдаст «красной строкой» несоответствие данных , а на Ваш аргумент Вам скажут: принесите нам решение суда, касающееся конкретно Вашей фирмы. Полностью с вами согласна) Эксперт Бухонлайна согласен | |

Проведите автоматическую сверку счетов‑фактур с контрагентами | |

Важный бух, Федорова Любовь, спасибо большое за ваши советы | |

Цитата (Федорова Любовь):Продавец может выдать подотчетному лицу организации только кассовый чек без счета-фактуры (п. 7 ст. 168 НК РФ). Чтобы такого не произошло, выдайте подотчетному лицу доверенность от вашей организации. Любовь , на нашем предприятии это рабочий вариант. Хотя магазины не очень любят в этом случае выписывать счета-фактуры. Так как им приходится делать запрос в свою бухгалтерию,которая как правило располагается в другом городе, проблема также с подписями этих документов. Но счета-фактуры нам все же приносят)) Эксперт Бухонлайна согласен | |

elcable, спасибо за информацию. значит, вариант все-таки работает. Я думала, мертвый случай. | |

Добрый день! Цитата (Федорова Любовь):elcable, спасибо за информацию. значит, вариант все-таки работает. Я думала, мертвый случай. Я тоже считаю, что этот вариант вполне работает. Другое дело, что с доверенностью Вы не сунетесь в магазин, который на ЕНВД или ПСН — они сразу попадают на другое налогообложение и, скорее всего, откажут в продаже со счетом-фактурой. Кстати, НДС при этих системах и пр УСН просто нет. А это большинство мелких несетевых магазинов. Цитата (elcable):Так как им приходится делать запрос в свою бухгалтерию,которая как правило располагается в другом городе, проблема также с подписями этих документов. Поэтому, нужно методом проб и ошибок найти те магазины, где выдают счета-фактуры и ориентировать подотчетников именно на эти магазины. Успехов! | |

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке | |

Источник

Разбираемся с НДС, выделенным в чеке, приложенном сотрудником к авансовому отчету

Очень часто встречается ситуация, когда подотчетное лицо предоставляет авансовый отчет с приложенными кассовыми чеками, в которых выделен НДС отдельной строкой, но счета-фактуры при этом нет. Как же отразить «входящий НДС»? Можно ли его принять к вычету? Или включить в стоимость приобретенных товаров, работ, услуг?

В рассматриваемой ситуации предполагаем, что деятельность, осуществляемая организацией, подлежит налогообложению НДС.

Обратимся к бухгалтерскому и налоговому законодательству.

Согласно п.6 ПБУ 5/01 «Учет материально-производственных запасов» «фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов».

Согласно п.2 ст. 254 НК РФ «стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с настоящим Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей».

В соответствии с п.1 ст. 170 НК РФ при определении налоговой базы не учитываются следующие расходы: «Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, если иное не установлено положениями настоящей главы, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), за исключением случаев, предусмотренных пунктом 2 настоящей статьи».

В соответствии с п.19 ст. 270 НК РФ при определении налоговой базы не учитываются расходы «в виде сумм налогов, предъявленных в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено настоящим Кодексом».

Таким образом, в случае, если выделенный в чеке НДС, выделенный отдельной строкой, будет включен в стоимость расходов для целей налогообложения прибыли или в стоимость товаров (работ, услуг), формирующих себестоимость для целей бухгалтерского учета , то это будет противоречить как бухгалтерскому, так и налоговому законодательству.

В расходах для целей налогообложения прибыли сумму НДС, в случае осуществления облагаемой НДС, деятельности не признавайте. В бухгалтерском учете – не включайте в себестоимость.

Принять к вычету «входящий НДС» при отсутствии счета-фактуры или бланка строгой отчетности тоже нельзя, так как в этом случае, не будут выполнены все необходимые условия, определенные НК РФ. Прочитать 8 условий принятия НДС к вычету (4 на основе требований НК РФ и 4 на основе арбитражной практики) можно в моей статье «8 условий принятия НДС к вычету» .

Обратите внимание, в случае, если сумма НДС в чеках ККТ отдельной строкой не выделена, но есть информация в чеке о включении сумм НДС в стоимость реализации (например «В т.ч. НДС»), следует самостоятельно рассчитать суммы НДС по данным чекам.

Операции по отражению произведенных расходов через подотчетное лицо, при наличии в чеке ККТ сумм выделенного/содержащегося НДС, отражайте в бухгалтерском учете следующим образом:

В налоговом учете отнесите сумму НДС, выделенную отдельной строкой в чеке при отсутствии счета-фактуры», на непринимаемые для целей налогообложения прибыли расходы.

Подписаться на мой канал можно здесь.

Источник