Можно ли не сдавать сзв м и что за это будет

Содержание статьи

В каких случаях оформляется и сдается «нулевая» СЗВ-М

Ежемесячный персонифицированный отчет по форме СЗВ-М появился в перечне обязательных отчетов российских работодателей в прошлом году. И хотя ПФР много раз разъяснял порядок заполнения этой формы, у бизнеса все равно возникает много вопросов. Один из них — надо ли сдавать нулевую отчетность? — мы рассмотрим в этой статье.

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

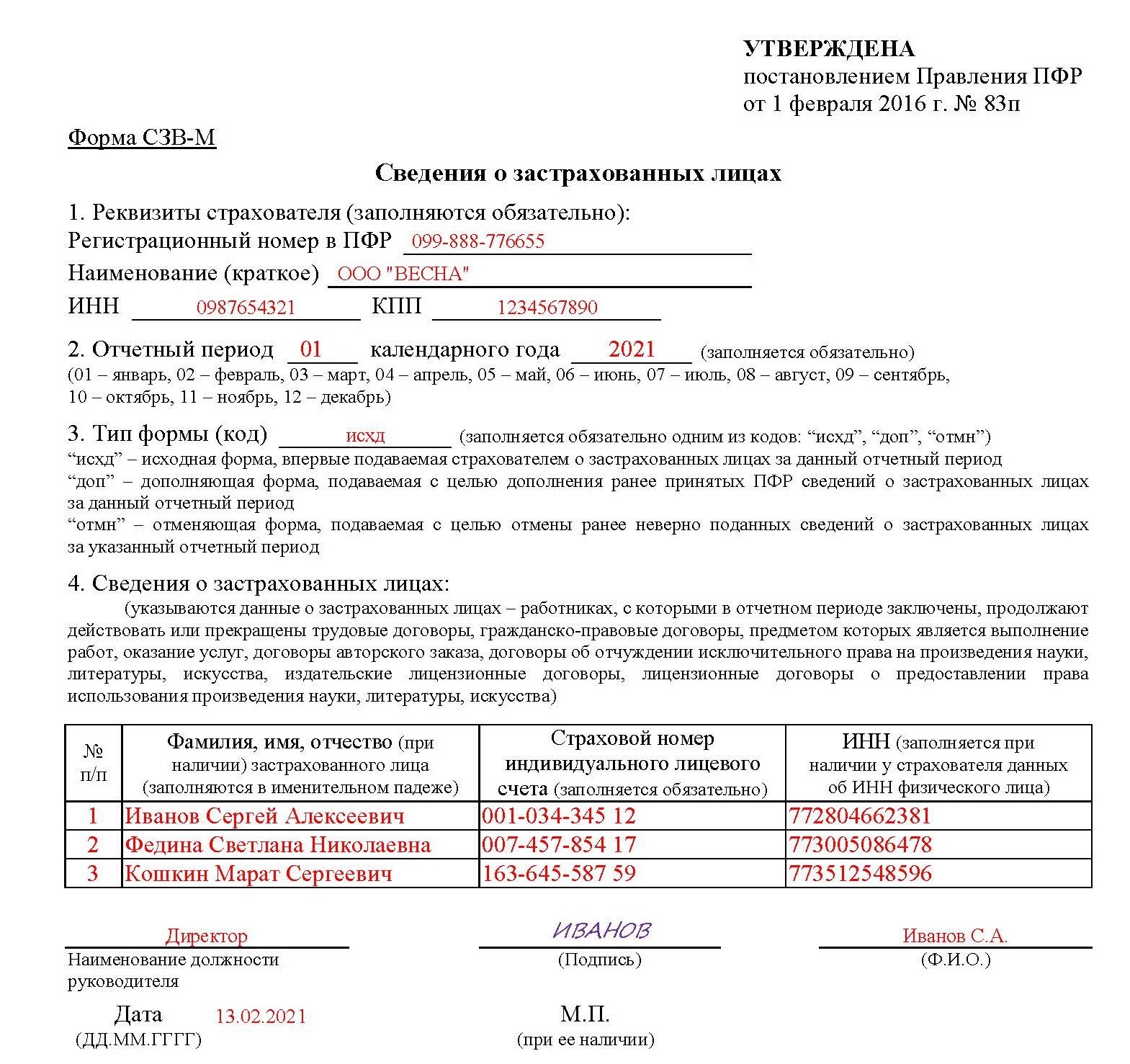

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

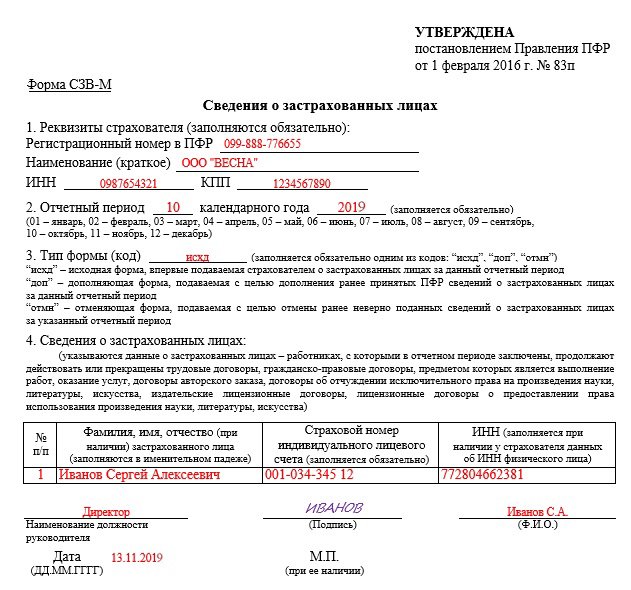

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО — Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Источник

Нулевой СЗВ-М: сдавать или нет

Сдавать или нет нулевой СЗВ-М? Споры по этому поводу не утихают с момента введения этого вида отчетности. Существует ли законодательно закрепленное понятие «нулевой СЗВ-М»? Можно ли не представлять форму в ПФР, если в отчетном месяце не было выплат сотрудникам или компания с нулевым штатом не вела деятельность? Ответы на эти вопросы найдем в действующем законодательстве, судебной практике и разъяснениях Минтруда.

Что говорит закон про нулевую форму СЗВ-М

В законодательстве о персонифицированном учете возможность представления нулевого СЗВ-М не предусмотрена (ст. 11 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Возникает вопрос: про нулевые налоговые декларации и бухгалтерские отчеты в законодательстве тоже напрямую не сказано, однако их обязательно нужно представлять, чтобы избежать негативных последствий. К примеру, за непредставление налоговых деклараций, даже при отсутствии данных для их заполнения, налоговые инспекторы вправе заблокировать счет (п. 3 ст. 76 НК РФ) и наказать налогоплательщика штрафом в 1 000 руб. (п. 1 ст. 119 НК РФ).

Узнайте больше об особенностях оформления нулевой отчетности из наших материалов:

- «Как заполнить нулевую отчетность по УСН»;

- «Нулевая декларация по НДС для ИП на ОСНО»;

- «Нулевой расчет по страховым взносам в 2020 году — образец».

И все-таки надо ли сдавать нулевой СЗВ-М? Может быть, и с этим отчетом такая же история: если нет деятельности, отсутствуют зарплатные выплаты и движение денег по счетам и в кассе, можно отправить в ПФР форму СЗВ-М с незаполненным разделом 4 «Сведения о застрахованных лицах», то есть, по сути, нулевой отчет? Ответ узнайте в следующем разделе.

Почему СЗВ-М не может быть нулевым

Чтобы ответить на вопрос, нужно ли сдавать нулевой СЗВ-М, изучим состав и содержание этой отчетной формы.

СЗВ-М относится к персонифицированной отчетности, сдаваемой в ПФР. Бланк СЗВ-М предназначен для отражения индивидуальных сведений о застрахованных лицах (Ф.И.О., СНИЛС и ИНН) и не содержит граф и полей для проставления в них начисленных сотрудникам сумм. Поэтому не играет роли, были начисления в отчетном периоде или нет.

В штате ООО «Зеленые насаждения» 5 работников, с которыми заключены трудовые договоры. Работа в компании сезонная, и с ноября по апрель работники находятся в отпуске без сохранения заработной платы из-за отсутствия деятельности.

Несмотря на отсутствие деятельности, в ПФР каждый месяц представляется отчет по форме СЗВ-М, в котором отражаются индивидуальные сведения по всем сотрудникам.

Сформулируем общее правило для СЗВ-М: в нем подлежат отражению сведения о тех сотрудниках, с которыми в отчетном периоде заключены, продолжают действовать или расторгнуты:

- трудовые договоры;

- договоры ГПХ на выполнение работ и оказание услуг (договоры авторского заказа, издательские лицензионные договоры, договоры на отчуждение исключительного права на произведения науки и др.).

Такой порядок установлен в п. 2.2 ст. 11 закона № 27-ФЗ.

Таким образом, нулевой формы СЗВ-М быть не может, т. к. хотя бы один работник в компании будет при любых условиях — ее директор.

Если же работодателем выступает ИП и в отчетном периоде у него не было работников, с которыми действовали, заключены или расторгнуты трудовые договоры и/или договоры ГПХ, отчитываться предпринимателю в ПФР «за себя» по форме СЗВ-М не требуется.

Что думают судьи, ПФР и Минтруд о представлении СЗВ-М при отсутствии штата

Сдается ли нулевой СЗВ-М при отсутствии штата и деятельности компании в целом?

В предыдущем разделе был сделан обоснованный вывод о том, что СЗВ-М нулевым быть не может — как минимум, в нем должны содержаться персонифицированные сведения на руководителя (единственного учредителя).

Тогда возникает еще один вопрос: можно ли вообще не представлять СЗВ-М, если нет начислений — в отчетном периоде деятельности не было, директор не получал доходов? Ответ на этот вопрос дает судебная практика.

Компания не сдала СЗВ-М и ПФР ее оштрафовал. В свое оправдание компания ссылалась на то, что у нее нет работников, а директор (один из учредителей) в отчетном месяце не получал доход.

Суды всех инстанций поддержали ПФР — штраф правомерен, компания была обязана сдать СЗВ-М с данными о директоре. А невыплата ему вознаграждения правового значения не имеет (постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018).

Для представления в ПФР отчета по форме СЗВ-М не важно, заключен с директором трудовой договор или нет. Отчитаться всё равно придется даже при отсутствии деятельности (письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, письмо Минтруда от 16.03.2018 № 17-4/10/В-1846). Ситуация, когда трудовой договор с директором (единственным учредителем) не заключен, не столь однозначна. Однако менее рискованно отчитаться.

Итоги

Представление нулевой формы СЗВ-М действующим законодательством не предусмотрено. Поэтому вопрос о том, как заполнить нулевой отчет СЗВ-М, не актуален.

При отсутствии в отчетном месяце начислений и штатных сотрудников компании всё равно нужно сдать СЗВ-М. Но он не будет считаться нулевым, т. к. будет содержать сведения о директоре (единственном учредителе).

Источники:

- Налоговый кодекс РФ

- федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Источник

Какой штраф за несдачу отчета СЗВ-М?

Штраф за несдачу СЗВ-М — насколько реально быть оштрафованным и за какие нарушения, каков размер штрафа и как его избежать. На эти и некоторые другие вопросы попытаемся найти ответы у законодателя и в документах, выпущенных органами ПФР.

Из истории вопроса: назначение СЗВ-М

В рамках антикризисных мер, принятых Правительством на 2016 год, в закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, была введена ст. 26.1. Ею установлен новый порядок в отношении выплаты страховой пенсии и фиксированной части к ней в отношении работающих пенсионеров (ч. 2 ст. 3 закона «О приостановлении действия отдельных положений законодательных актов» от 29.12.2015 № 385-ФЗ):

- суммы страховой пенсии и ее фиксированной выплаты выплачиваются без учета индексации в период работы пенсионера;

- после прекращения им работы запрет на индексацию указанных сумм будет отменен.

Для ежемесячного мониторинга информации о работающих пенсионерах органами ПФР и была введена форма отчетности СЗВ-М. Она же позволила пенсионерам самостоятельно не представлять сведения о своей занятости в ПФР, эта обязанность возложена теперь на работодателя.

Однако право представить в ПФР заявление о факте осуществления (прекращения) им работы у пенсионера все же остается. Он может воспользоваться им для ускорения процесса начала индексации своей пенсии после увольнения.

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

- физические лица работают в организации по трудовым договорам или договорам ГПХ, авторского заказа, издательским лицензионным договорам и прочим договорам, перечисленным в самой форме;

- действие таких договоров приходится на отчетный период (отдельно или в совокупности: заключены, продолжают действовать, прекращены в таком периоде);

- выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР (п. 1 ст. 7 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ; п. 2.2 ст. 11 закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ).

Таким образом, не имеет значения для целей заполнения формы следующее (письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581):

- факт отсутствия выплат физическому лицу в отчетном периоде при наличии таких начислений в его адрес;

- нахождение сотрудника на больничном, в декрете и в аналогичных ситуациях;

- нахождение сотрудника в отпуске (в том числе в отпуске за свой счет при отсутствии деятельности в организации);

- наличие в организации только руководителя (являющегося единственным учредителем), с которым ни трудовой договор, ни договоры ГПХ не заключены.

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Можно ли избежать штрафа, если вы забыли включить в СЗВ-М кого-то из сотрудников? Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как суды различных уровней решали этот вопрос.

Какие ошибки допускают бухгалтеры при заполнении СЗВ-М читайте в материале «Самые частые ошибки в СЗВ-М».

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может.

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

Штрафуют за несданную СЗВ-М, сданную не вовремя (опоздание) или с ошибками

Ст. 17 закона № 27-ФЗ установлена ответственность за следующие нарушения по форме СЗВ-М:

- непредставление отчета;

- нарушение срока его представления;

- непредставление сведений о застрахованном лице;

- неполное или недостоверное представление сведений о застрахованном лице.

За любое из указанных нарушений предусмотрен штраф в размере 500 руб. за каждого работника, сведения о котором подлежат включению в форму за отчетный период.

ВАЖНО! Любая незначительная ошибка при заполнении формы, трактуемая органами ПФР как недостоверность в представлении сведений, приведет к штрафу, начисляемому на все количество застрахованных лиц, указанных в отчетности. В случае неуплаты или неполной уплаты финансовых санкций ПФР взыскивает задолженность в судебном порядке (ч. 15, 16, 17 ст. 17 закона № 27-ФЗ).

Таким образом, значительные санкции для страхователя могут возникнуть по причине случайной ошибки, исключить которую просто невозможно вследствие технического или человеческого фактора.

Как сложилась судебная практика по вопросам нарушения сроков сдачи СЗВ-М вследствие технической ошибки, узнайте в материале от КонсультантПлюс. Получите пробный доступ к системе и читайте выводы судей бесплатно.

Для осторожных страхователей можно порекомендовать использовать ресурсы онлайн-сервиса «Узнай свой/чужой ИНН» на сайте ФНС по адресу: https://service.nalog.ru/inn.do.

Об обязательности указания некоторых сведений при заполнении формы читайте в статье «ИНН в форме СЗВ-М стал не обязательным»

См. также «Ошибка в периоде — правомерен ли штраф за СЗВ-М?».

За непредставление (если не сдан отчет) и несвоевременную сдачу (просрочка) ответственность одинакова

Особое внимание хочется обратить на следующее. Законодательством не установлены различия между несвоевременной сдачей СЗВ-М и ее непредставлением в органы ПФР. В обоих указанных случаях штраф будет одинаковым – по 500 руб. начислят за всех работников, сведения на которых не сданы или просрочены.

Заметим, что аналогичная ответственность в НК РФ несколько мягче. Например, непредставление или просрочка 2-НДФЛ «стоят» дешевле — 200 руб. за документ (ст. 126 НК РФ). А на 500 руб. штрафуют лишь за те справки, сведения в которых оказались недостоверными (ст. 126.1 НК РФ). При этом есть возможность избежать ответственности — при условии обнаружения и исправления ошибок до того, как их найдут проверяющие.

В каких ситуациях можно просить о снижении суммы штрафа за просрочку СЗВ-М, читайте в статьях:

- «Аргументы, которые помогают в разы снизить штраф за СЗВ-М»;

- «Можно уменьшить штраф за просрочку СЗВ-М».

Считаете, что при назначении штрафа не учтены смягчающие обстоятельства, обращайтесь в суд. Подробнее в материале «[ЛАЙФХАК] Не согласны со штрафом за СЗВ-М? Идите сразу в суд».

Реквизиты для уплаты штрафа за просрочку СЗВ-М см. здесь.

Административный штраф на руководителя

Помимо штрафа на компанию КоАП предусмотрена административная ответственность для должностных лиц — от 300 до 500 руб. Здесь суды не спешат помогать руководителю. Даже если фирму удалось отстоять и штраф ей не выписали, директора, скорее всего оштрафуют.

См. также «Штрафы за дополняющую СЗВ-М платить директору».

А вот с предпринимателями ситуация недавно изменилась. Если ИП выступает и страхователем для наемного персонала и должностным лицом, выписать ему 2 штрафа нельзя. Подробности мы рассказывали здесь.

Итоги

К заполнению и соблюдению сроков сдачи рассматриваемой формы стоит подходить внимательно. Штраф за отчет СЗВ-М в компаниях с большой численностью персонала может вылиться в значительные суммы. Ведь рассчитывают его по количеству застрахованных физических лиц, сведения о которых, по мнению органов ПФР, должны быть включены в форму в отчетном периоде.

Источники:

- Налоговый кодекс РФ

- закон «О персонифицированном учете» от 01.04.1996 № 27-ФЗ

- закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ

Источник