Можно ли не начислять зарплату директору если есть прибыль

Содержание статьи

Можно ли не платить заработную плату директору ООО при отсутствии деятельности? — Форум

svetayaспросил 1 марта 2016 в 08:18

Добрый день подскажите пожалуйста, зарегистрировано ооо. С момента регистрации деятельность не ведется, расчетный счет так и не открыли, сдаем нулевые декларации (усн 15%), работает только 1 директор — трудовой договор оформлен на неполный рабочий день. (Сразу поясню, что закрывать не хотим, да и возможно начнем заново). Отчетность сдается через онлайн сервис, все электронно, подписи директор нигде не ставит. Оплата за сервис есть, но в деятельности предприятия как расходы не учитываем. Директор ушел в отпуск без сохранения ЗП, чтобы ничего не платить, потому что не из чего. Правильно ли мы сделали? Или на момент отправки отчетности необходимо выходить директору из отпуска, отправлять и снова уходить. Но тогда получается надо будет начислить ЗП за отработанное время. Как быть подскажите.

или можно оформить человека не в штат, а там же на сервисе (это входит в стоимость оплаты сервиса), чтобы он контролировал и отправлял отчетность, а директору тогда можно не выходить из отпуска и не начислять ЗП? При этом не учитывать расходы — «Оплата сервиса» на предприятии

Добрый день!

Цитата (Журнал «Кадровое дело» 06.01.2015):Должна ли бухгалтерия начислять заработную плату генеральному директору, если фактическая деятельность не ведется, и сдаются «нулевые» балансы?

Вопрос

Подскажите, пожалуйста, должна ли бухгалтерия начислять заработную плату генеральному директору (он же единственный учредитель и единственный сотрудник недавно созданного ООО), если фактическая деятельность не ведется, и сдаются «нулевые» балансы? Может ли генеральный директор сам себя «отправить в отпуск» без сохранения заработной платы на период до начала фактической деятельности организации?

Ответ

Отсутствие финансово-хозяйственной деятельности само по себе не является основанием для невыплаты заработной платы. В Трудовом кодексе РФ отсутствует норма, позволяющая не начислять работнику заработную плату, в том числе за те периоды, когда вновь созданная организация не осуществляет никакой коммерческой деятельности.

Более того, и сам работник, в соответствии с Трудовым кодексом, не вправе отказаться от выплаты ему заработной платы. Любой отказ работника от заработной платы является недействительным, а приказ руководства компании о невыплате заработной платы в период, когда вновь созданная компания еще не начала коммерческую деятельность, – незаконным.

Отсутствие финансово-хозяйственной деятельности не означает, что директор вообще не осуществляет своих трудовых функций. Вместе с тем, учитывая, что в настоящее время потребность в осуществлении работником своих трудовых функций в полном объеме у организации отсутствует, ему может быть установлено неполное рабочее время, в этом случае оплата будет производиться за фактически отработанное время или предоставить отпуск без сохранения заработной платы.

В соответствии со статьями 128, 274 Трудового кодекса РФ предоставление отпуска без сохранения заработной платы не связано ни с должность сотрудника, ни общей численностью сотрудников в организации. В связи, с чем генеральному директору — единственному учредителю и единственному сотруднику можно предоставить отпуск без сохранения заработной платы. Никаких запретов трудовое законодательство в этом плане не содержит. Продолжительность отпуска без сохранения заработной платы не ограничена законодательством и определяется по соглашению сторон.

Для оформления данного отпуска необходимо:

— заявление генерального директора о предоставлении ему отпуска без сохранения заработной платы;

— приказ о предоставлении генеральному директору отпуска за свой счет.

Заявление генеральный директор должен написать на свое собственное имя и сам же его завизировать. В документе также должна содержаться просьба предоставить неоплачиваемый отпуск и дата его начала, и дата окончания. На основании заявления издаете приказ, который подписывается самим генеральным директором.

Ответ: Можно ли генеральному директору – единственному сотруднику организации предоставить отпуск за свой счет.

Да, можно.

Предоставление отпуска без сохранения зарплаты не связано ни с должностью, которую занимает сотрудник, ни с общей численностью сотрудников в организации. Поэтому генеральному директору, являющемуся единственным сотрудником организации, можно предоставить отпуск за свой счет.

Вместе с тем, поскольку организация обязана представлять отчетность, в том числе бухгалтерскую, налоговую и т. п., длительный (например, на квартал или более) отпуск без сохранения зарплаты может отрицательно сказаться на деятельности организации. В таком случае необходимо решить, кто будет предоставлять периодическую отчетность в фонды, участвовать в плановых мероприятиях по государственному надзору, перечислять обязательные ежемесячные платежи и т. п.

Такой вывод следует из статей 128, 274 Трудового кодекса РФ.

Как предоставить сотруднику отпуск без сохранения зарплаты

Виды отпусков за свой счет

Отпуска за свой счет (без сохранения зарплаты) нужно разделить на отпуска, которые работодатель:

может предоставить (ч. 1 ст. 128 ТК РФ);

обязан предоставить (ч. 2 ст. 128 ТК РФ).

Работодатель вправе предоставить сотруднику отпуск за свой счет по любой уважительной причине. Это могут быть, например, семейные обстоятельства: свадьба члена семьи, болезнь родителей, проживающих в другом городе, и т. п. Признавать ту или иную причину уважительной или нет, решает организация. Продолжительность отпуска определяется по соглашению сторон.

Организация обязана предоставить отпуск без сохранения зарплаты:

участникам Великой Отечественной войны до 35 календарных дней в году (абз. 2 ч. 2 ст. 128 ТК РФ);

работающим пенсионерам по старости (по возрасту) до 14 календарных дней в году (абз. 3 ч. 2 ст. 128 ТК РФ);

родителям (женам, мужьям) военнослужащих, погибших при исполнении военных обязанностей, до 14 календарных дней в году (абз. 4 ч. 2 ст. 128 ТК РФ);

работающим инвалидам до 60 календарных дней в году (абз. 5 ч. 2 ст. 128 ТК РФ);

сотрудникам в случаях рождения ребенка, регистрации брака, смерти близких родственников до пяти календарных дней (абз. 6 ч. 2 ст. 128 ТК РФ);

сотрудникам, совмещающим работу с обучением;

супругам военнослужащих, если отпуск им предоставляется одновременно с мужьями (женами) и продолжительность отпусков не совпадает (п. 11 ст. 11 Закона от 27 мая 1998 г. № 76-ФЗ);

совместителям при превышении продолжительности ежегодного отпуска по основному месту работы по сравнению с продолжительностью отпуска, предоставляемого по совмещаемой работе (ч. 2 ст. 286 ТК РФ);

сотрудникам, право которых на отпуска без сохранения зарплаты предусмотрено трудовым (коллективным) договором организации (абз. 7 ч. 2 ст. 128 ТК РФ).

Документальное оформление

Вне зависимости от того, является отпуск обязательным или нет, для его предоставления сотрудник должен написать заявление (ст. 128 ТК РФ). На основании заявления сотрудника оформите приказ о предоставлении отпуска (по форме № Т–6 или самостоятельно разработанной форме). Приказ должен подписать руководитель организации, сотрудника необходимо ознакомить с приказом под подпись.

Записку-расчет о предоставлении отпуска по (например, по форме № Т-60) не оформляйте. Дело в том, что эта форма предусмотрена для расчета выплат, которые полагаются сотруднику при уходе в оплачиваемый отпуск (указания, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1, Методические указания, утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н). А при уходе сотрудника в неоплачиваемый отпуск отпускные не начисляют.

Также сведения о предоставляемых отпусках сотрудник кадровой службы должен внести в раздел VIIIличной карточки по форме № Т-2 (указания по заполнению форм первичной учетной документации, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1). Если организация применяет самостоятельно разработанную форму личной карточки, то сведения о предоставлении отпуска без сохранения зарплаты внесите в схожий раздел с информацией об отпусках сотрудника.

Аналогичную информацию внесите в карточку лицевого счета, составленную по форме № Т-54 илисамостоятельно разработанной форме.

Внимание: по своей инициативе отправить сотрудников в отпуска без сохранения зарплаты организация не имеет права. Это нарушение трудового законодательства, за которое организацию могут оштрафовать.

Нина Ковязина

заместитель директора департамента образования и кадровых ресурсов Минздрава России

Цитата (Старцева Ольга):Ответ: Можно ли генеральному директору – единственному сотруднику организации предоставить отпуск за свой счет.

Да, можно.

Предоставление отпуска без сохранения зарплаты не связано ни с должностью, которую занимает сотрудник, ни с общей численностью сотрудников в организации. Поэтому генеральному директору, являющемуся единственным сотрудником организации, можно предоставить отпуск за свой счет.

Вместе с тем, поскольку организация обязана представлять отчетность, в том числе бухгалтерскую, налоговую и т. п., длительный (например, на квартал или более) отпуск без сохранения зарплаты может отрицательно сказаться на деятельности организации. В таком случае необходимо решить, кто будет предоставлять периодическую отчетность в фонды, участвовать в плановых мероприятиях по государственному надзору, перечислять обязательные ежемесячные платежи и т. п.

Такой вывод следует из статей 128, 274 Трудового кодекса РФ.

То есть я понимаю что можно? если деятельности нет отрицательно никак не повлияет, отчетность отправляется через сервис электронно.

Источник

Может ли директор ООО не получать зарплату

Генеральный директор без трудового договора и заработной платы — это распространенная ситуация в небольших развивающихся компаниях. Разберемся, допустима ли такая ситуация, соответствует ли она законодательным нормам и как правильно оформить руководителя.

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ, ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Ведомственные письма не относятся к нормативным актам, а действуют лишь в статусе разъяснений и рекомендаций. Следовательно, однозначно полагать, что учредитель может трудиться без оплаты, не следует. К тому же учтите, что чиновники могут изменить свою позицию.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

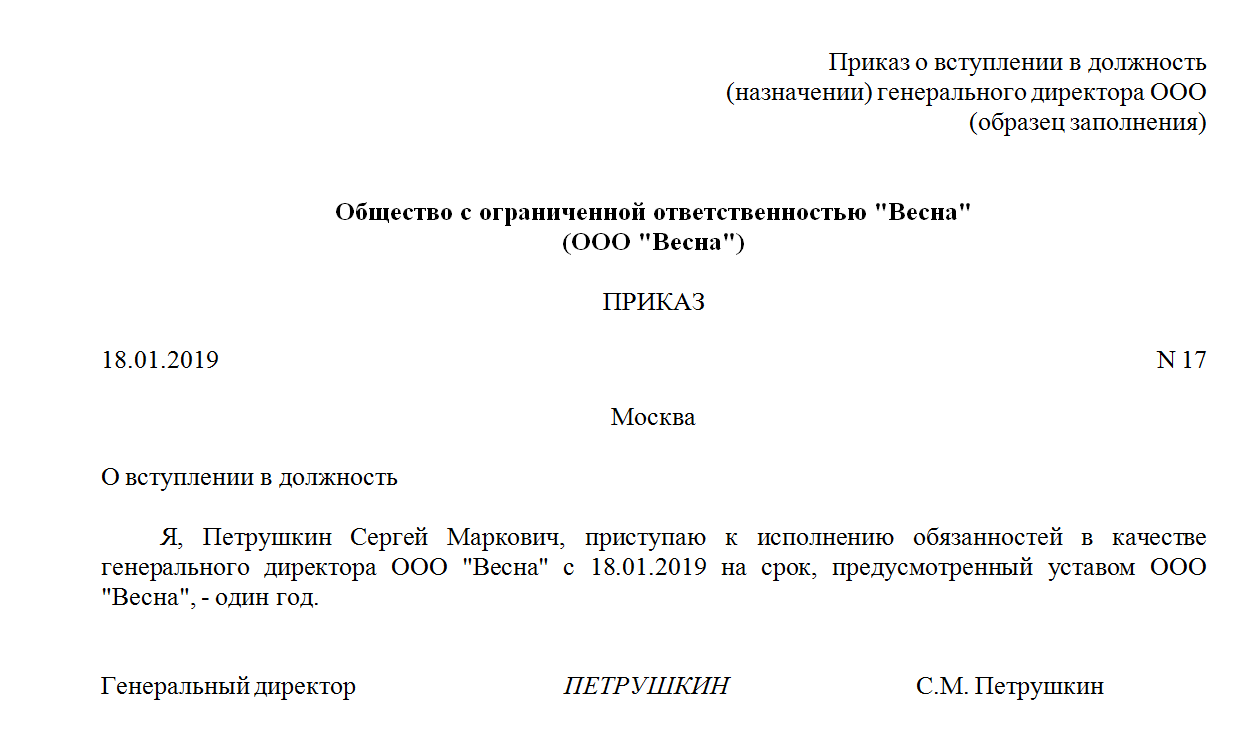

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

Пример.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ. Но без оформления дополнительных бумаг прекратить выплаты нельзя.

Образец приказа

Источник

Можно ли не платить зарплату директору?

Очень часто начиная бизнес, основатель фирмы думает исключительно о выходе на безубыточность, получении прибыли и прочих макропоказателях. Для их достижения он готов отказаться от получения заработной платы, предполагая, что это сэкономит не только деньги фирмы, но и время бухгалтера, а еще попутно и налоговое бремя уменьшит. Логика в таком поведении, безусловно, есть. Зачем отвлекать и так небольшие ресурсы пока фирма еще не встала на ноги и получать небольшую зарплату? Ведь можно «раскрутиться» и получить свое в дальнейшем, причем, как в виде большой заработной платы, так и в виде дивидендов. Но соответствует ли такое решение законодательству? Давайте попробуем разобраться.

Кем является директор

Прежде чем перейти к вопросу невыплаты вознаграждения руководителю организации, нужно разобраться со статусом руководителя. Если речь идет о наемном менеджере, которого собственники бизнеса пригласили руководить компанией, то тут сомнений обычно не возникает. С позиций законодательства он такой же работник, как вахтер, уборщица, секретарь, бухгалтер и т д. А значит, он имеет право получать зарплату (да и вряд ли такой руководитель от нее откажется). Так что в этом случае вопрос о неначислении зарплаты обычно не возникает. А если и возникает, то решается просто: трудовой договор есть? Есть. Значит, надо платить зарплату.

А вот в ситуации, когда руководит организацией тот же человек, который является ее учредителем и собственником, все не так прозрачно и понятно. Дело в том, что вопрос о трудовом договоре с руководителем, который является единственным участником организации (т.е. фактически ее собственником) является предметом постоянных споров. Причем позиции контролирующих органов менялись как ветер в мае.

Так, после вступления в силу в 2002 году Трудового кодекса все специалисты сходились в том, что с руководителем надо заключать трудовой договор даже если этот руководитель — собственник организации. Однако спустя четыре года Роструд передумал. В письме от 28.12.06 № 2262-6-1 указал, что единственный учредитель не может быть работником организации в силу статьи 273 ТК РФ. Поэтому с таким директором заключать трудовой договор не нужно.

Данного подхода ведомства придерживались еще четыре года. А затем Минздравсоцразвития, которое является вышестоящим по отношению к Роструду, выпустило письмо от 08.06.10 № 428н. Там чиновники указали, что с директором в любом случае заключается трудовой договор, даже если он является единственным учредителем организации*. Этот старый-новый вывод министерство обосновало тем, что только таким образом руководителю можно обеспечить социальные и трудовые гарантии. И до настоящего момента позиция чиновников по данному вопросу не менялась.

На фоне этой «министерской» нестабильности подход судебной власти не может не порадовать. Суды на всем протяжении существования Трудового кодекса не меняли своего подхода — с руководителем должен быть заключен трудовой договор (см., например, Постановления ФАС Западно-Сибирского округа от 09.11.10 по делу № А45-6721/2010 и Дальневосточного округа от 19.10.10 № Ф03-6886/2010).

(Подробнее по той же теме см. «Единственный учредитель руководит предприятием: как его оформить и как платить «зарплатные» налоги»).

МРОТ надо платить в любом случае

Итак, мы выяснили, что руководитель организации, независимо от того, является ли он наемным менеджером, или сам основал и владеет компанией, с точки зрения трудового законодательства является работником этой организации. Такого мнения придерживаются сегодня и суды, и контролирующие органы. Это означает, что вопрос о необходимости начисления руководителю заработной платы нам придется решать именно с позиций трудового законодательства.

Оно в данном случае неумолимо: раз есть трудовой договор, то работнику положена заработная плата (ст. 22 ТК РФ). При этом размер оплаты труда при полной выработке не может быть менее МРОТ. Максимальным размером оклад руководителя не ограничен (ст. 145 ТК РФ). И никаких исключений для руководителя — собственника возглавляемой фирмы Трудовой кодекс не делает. Поэтому начислять заработную плату действующему руководителю нужно в любом случае. В том числе в случаях, когда:

- директор издал распоряжение о неначислении ему заработной платы;

- компания еще не начала деятельность;

- компания приостановила деятельность на время;

- компанией получен убыток;

- нет денег на выплату зарплаты и т д. и т п.

Что грозит нарушителям

Самое интересное, что руководитель, решивший несмотря на требования ТК РФ все же не получать заработную плату, первым пострадает от такого решения. Дело в том, что невыплата заработной платы является нарушением трудового законодательства. А за это статья 5.27 КоАП РФ предусматривает наложение штрафа не только на организацию (30-50 тыс. руб.), но и на должностное лицо (1-5 тыс. руб.). Кроме того, при повторном нарушении суд по требованию трудовой инспекции может даже принять решение о дисквалификации руководителя!

Так что неполучение собственной зарплаты может весьма и весьма дорого обойтись не только фирме, но и непосредственно руководителю, отказавшемуся от зарплаты.

Как уменьшить зарплату

Итак, будем считать доказанным, что вообще не платить заработную плату руководителю нельзя. В то же время закон не запрещает установить ее на минимальном уровне, то есть в размере 1 МРОТ, который на сегодня составляет 4611 рублей. Но и такая сумма устраивает далеко не всех. В результате возникают вопросы — можно ли еще снизить заработную плату?

Внимательное изучение Трудового кодекса позволяет сделать вывод, что законные способы дальнейшего снижения заработка директора имеются. Правда, применять их можно далеко не всегда. Рассмотрим эти способы подробнее.

Первый способ — оплата времени простоя. Согласно статье 157 Трудового кодекса заработная плата во время простоя выплачивается не в полном размере, а исходя из двух третей заработной платы. Соответственно в тех случаях, когда директор не хочет получать заработную плату из-за того, что деятельность фактически не ведется, можно официально признать наличие простоя и сократить заработную плату на треть. При этом отдельных документов о простое оформлять не нужно — достаточно будет соответствующей записи в Табеле учета рабочего времени (коды РП (31) или НП (32) в зависимости от причины простоя). Впрочем, для усиления эффекта можно издать приказ об оплате времени простоя.

Второй способ уменьшить выплату директору — неполная выработка. Он предполагает введение для директора неполного рабочего времени. Такое возможно в двух формах: неполный рабочий день и неполная рабочая неделя (ст. 93 ТК РФ). Оформляется это дополнительным соглашением к трудовому договору. В соглашении указывается новый график работы сотрудника. Оплата при этом производится пропорционально отработанному времени и вполне может быть меньше МРОТ (ст. 93 и ч. 3 ст. 133 ТК РФ).

Однако и у этого способа есть недостатки. В частности, надо следить, чтобы директор не подписывал юридически значимые документы (договоры, доверенности, декларации, банковские документы, приказы, распоряжения и т п.) в те дни (при неполной рабочей неделе) или то время (при неполном рабочем дне), когда он не должен выполнять свои функции. В противном случае возможны проблемы как с контрагентами, которые могут попытаться доказать незаключенность договора, так и с контролирующими органами, которые будут настаивать на фиктивности условия о сокращенном рабочем времени.

* Заметим, что еще в середине 2009 года Минздравсоцразвития придерживалось противоположного мнения (см. письмо Минздравсоцразвития России от 18.08.09 № 22-2-3199).

Источник