Можно ли ип вычесть взносы за себя если есть работники

Содержание статьи

Как ИП на УСН с работниками уменьшить налог на величину страховых взносов

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

Что нужно знать, приступая к расчетам

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

1-й квартал:

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

6 месяцев:

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

9 месяцев:

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

год:

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

Источник

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

- титульного листа;

- листа А;

- листа Б.

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

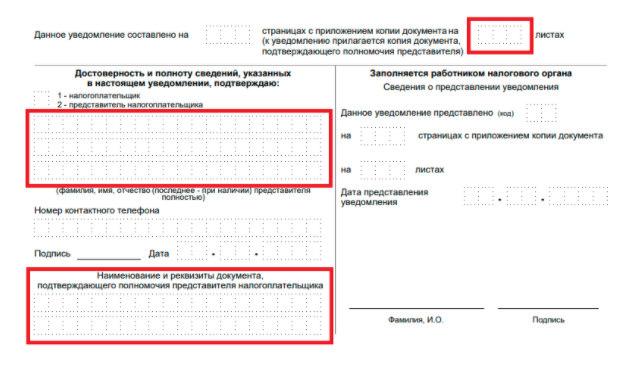

На титульном листе укажите:

- код налоговой инспекции, где был куплен патент (первые четыре цифры номера патента);

- полные фамилию, имя и отчество (если есть) ИП;

- цифру «1», если уведомление подписывает лично ИП, или цифру «2», если доверенное лицо. В этом случае не забудьте указать ФИО доверенного лица, дату и номер доверенности, приложить её копию и отметить количество листов копии доверенности.

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на…»).

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

Здесь указываем:

- строка 010 — номер патента (указан на титульном листе патента);

- строка 020 — дату его выдачи (указана справа от номера на титульном листе патента);

- строка 030 — сумму налога, т.е. стоимость патента (указана на оборотной стороне патента в таблице по коду строки 040).

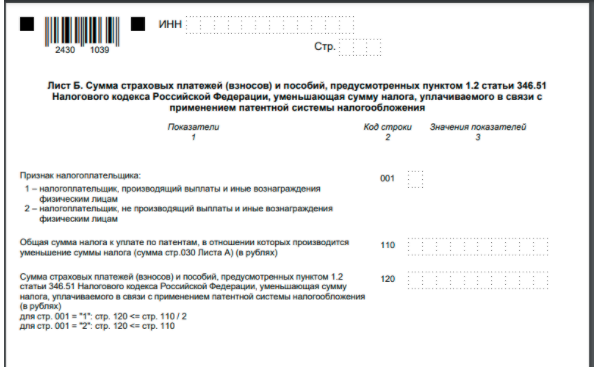

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

В частности:

- строка 001 — «1» , если вы платите физическим лицам (по трудовым договорам, по договорам ГПХ), «2» — если таких выплат нет;

- строка 110 — общая сумма налога, которую планируете уменьшить (суммируем значения строк 030 листа А);

- строка 120 — сумму страховых взносов и пособий, на которую уменьшаем стоимость патента.

На что нужно обратить внимание

- Взносы и пособия должны быть фактически перечислены в период действия патента (патентов). Например, если у вас патент сроком действия с 1 января по 31 марта 2021 года, то стоимость патента можно уменьшить только на взносы, перечисленные в этом промежутке.

- Можно учесть только взносы и пособия за работников, занятых в деятельности по патенту.

- Если у ИП нет наёмных работников, он может уменьшить стоимость патента до нуля. Если у ИП работники есть, зачесть больше 50% он не вправе.

- Нельзя вычесть из стоимости патента взносы, если вы уменьшали на них налоги по другой системе налогообложения.

- Если сумма взносов больше, чем стоимость патента, в строке 120 листа Б нужно указать сумму, равную сумме патента (для ИП без работников) или сумму, равную половине стоимости патента (для ИП-работодателей). Например, у вас один патент на год стоимостью 27 000 рублей. Других патентов нет и не предполагается. Вы работаете без помощников и вправе уменьшить стоимость патента до нуля. В этом случае нужно на Листе Б указать следующие данные: строка 001 — «2»; строка 110 — 27000; строка 120 — 27000. При таких же данных ИП с наёмными работниками в строке 120 укажет только 13500.

- Если сумма взносов и пособий больше, чем стоимость патента, можно распределить её между несколькими патентами в течение одного календарного года. В этом случае возможны два варианта:

- Все патенты куплены в одной ИФНС. В Листе А нужно заполнить несколько строк 010, 020 и 030 с данными обо всех патентах. Затем на листе Б в строке 110 указать сумму строк 030 листа А, то есть общую стоимость всех патентов.

- Патенты приобретены в разных ИФНС. В этом случае уведомление нужно заполнить и отправить для каждой ИФНС отдельно. И указать только те патенты, которые приобретены в соответствующих налоговых.

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

- лично;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

Пример 1.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

- строка 001 — «2»;

- строка 110 — 20000;

- строка 120 — 20000.

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

Пример 2.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

- до 31 марта 2021 года — в сумме 37 000 руб.;

- до 31 декабря 2021 года — в сумме 74 000 руб.

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

- в строке 001 — «1»;

- в строке 110 — 111000;

- в строке 120 — 55500.

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

- сумму не перечисленных взносов и пособий;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

- либо на зачёт переплаты в счёт стоимости второго патента, если следом за первым решит купить другой патент;

- либо на возврат переплаты на расчётный счёт, если решит больше в этом году не покупать патент. Вернуть можно только сумму, уплаченную за патент.

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Источник

Можно ли ИП с работниками уменьшить налог по УСН (6%) на сумму уплаченных страховых взносов в размере 1% с доходов свыше 300 000 рублей? — Форум

Добрый день.

У нас ИП с работниками, на УСН 6%.

В декларации по УСН за 2019 г., можно ли уменьшить налог УСН 6% на сумму, уплаченных в 2019 г страховых взносов 1% свыше 300 т.р. за 2018 г., если есть работники. Нигде не могу найти конкретный ответ, пункте 3.1 статьи 346.21 Кодекса, за работников и оплату фиксированных взносов, я уже поняла, что можно уменьшить, а конкретно нигде не указано, именно если ИП с работниками, можно ли включить уплаченные страховые взносы 1%. И если можно поделитесь пожалуйста ссылкой на статью НК.

Здравствуйте!

Цитата (Наталша Роми):Добрый день.

У нас ИП с работниками, на УСН 6%.

В декларации по УСН за 2019 г., можно ли уменьшить налог УСН 6% на сумму, уплаченных в 2019 г страховых взносов 1% свыше 300 т.р. за 2018 г., если есть работники. Нигде не могу найти конкретный ответ, пункте 3.1 статьи 346.21 Кодекса, за работников и оплату фиксированных взносов, я уже поняла, что можно уменьшить, а конкретно нигде не указано, именно если ИП с работниками, можно ли включить уплаченные страховые взносы 1%. И если можно поделитесь пожалуйста ссылкой на статью НК.

Можно.

Вам в помощь

https://www.buhonline.ru/pub/ip/2018/7/13673

Цитата (Уменьшение налога на страховые взносы):Налог на УСН с объектом «доходы» можно уменьшить на страховые взносы. При этом нужно учесть следующие правила:

1. ИП без сотрудников могут снизить налог на страховые взносы полностью, а ИП с сотрудниками и ООО — в размере, не более 50% от суммы налога.

2. Налог уменьшается на:

— личные страховые взносы ИП. В 2018 году пенсионные взносы с доходов, не превышающих 300 000 рублей, составляют 26 545 рублей, а медицинские взносы — 5 840 рублей. Плюс к этому в ПФР надо заплатить 1% от дохода свыше 300 000 рублей (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.);

— взносы за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством (перечисляются в ИФНС), а также взносы в ФСС «на травматизм»;

— больничные за первые три дня болезни сотрудника;

— взносы за сотрудников на ДМС.3. Взносы можно учесть при условии, если они перечислены в том же периоде, за который рассчитывается налог. Например, единый налог по УСН за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. При этом не имеет значения, за какой период внесены эти взносы.

https://www.buhonline.ru/pub/news/2016/10/11580

Цитата (Уменьшение налога при УСН на взносы):Предприниматели на УСН с объектом «доходы» могут уменьшить налог (авансовый платеж) в следующем порядке. При наличии работников взносы на их зарплаты уменьшают единый налог (авансовые платежи по налогу) по УСН не более чем на 50 процентов. Такое же ограничение распространяется на взносы «за себя» (ст. 346.21 НК РФ). Если наемных работников нет, то взносы в фиксированном размере учитываются без 50-процентного ограничения.

1% от суммы дохода, превышающего 300 тыс. рублей за год, считается фиксированным платежом

В прошлом году Федеральная налоговая служба обратилась в Минфин с вопросом: вправе ли ИП на УСН, имеющий наемных работников, уменьшить сумму единого «упрощенного» налога (авансовых платежей), в том числе, на взносы в размере 1 процента от дохода, превысившего 300 тыс. рублей за год? В письме от 06.10.15 № 03-11-09/57011 представители Минфина ответили на этот вопрос отрицательно. Обоснование — сумма взносов в размере 1 процента от суммы дохода, превышающего 300 тыс. рублей за расчетный период, не может считаться фиксированным платежом, поскольку является переменной величиной и зависит от суммы дохода. В связи с этим предприниматель на УСН (как с работниками, так и без таковых) при расчете единого налога не может учесть платеж, перечисленный в ПФР в связи с превышением лимита годового дохода.

Но позднее Минфин пошел на попятную. В письме от 07.12.15 № 03-11-09/71357 специалисты ведомства признали: платеж, перечисленный в ПФР в связи с превышением лимита годового дохода, также считается фиксированным размером взносов

geomech

194 638 баллов, г. Ростовская область

Добрый день,

Цитата (Наталша Роми):Нигде не могу найти конкретный ответ, пункте 3.1 статьи 346.21 Кодекса, за работников и оплату фиксированных взносов

Нет, в п. 3.1 ст. 346.21 не так написано, нет там фразы про страховые взносы в фиксированном размере, в данном пункте говорится о страховых взносам на ОПС и ОМС, читаем:

Цитата («Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020) (с изм. и доп., вступ. в силу с 28.01.2020) «»НК РФ Статья 346.21. Порядок исчисления и уплаты налога):

3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

Страховые взносы в размере 1% с превышения 300 000 — это часть страховых взносов на ОПС, читаем:

Цитата («Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020) (с изм. и доп., вступ. в силу с 28.01.2020) «»НК РФ Статья 430. Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам):

1. Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

Так же, обратите внимание на то, что ИП с работниками может уменьшить налог УСН (ав. платеж) на страховые взносы, не более, чем на 50%

Цитата (подп. 3 п.3.1 ст. 346.21 НК)):При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта) вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов.

Так что уменьшить можно, но все зависит от сумм.

Гражданка Шилова,

Благодарю за подробный и развёрнутый ответ. Очень помоги.

Источник