Можно ли быть поручителем при имеющемся кредите

Содержание статьи

Можно ли взять кредит, если я поручитель у другого человека

Около 20 % кредитов в банке оформляются с поручительством. Поручительство для банковской организации ― это надежный способ обезопасить себя от различных кредитных рисков, в том число от невозврата заемных средств. Как правило, в роли поручителя выступает хороший друг либо близкий родственник (брат, один из родителей, тетя и т.д.). Зачастую решение о поручительстве человек принимает на эмоциях, желая выручить заемщика. Однако в силу жизненных обстоятельств ему самому вскоре может потребоваться займ. И тут возникает закономерный вопрос: можно ли взять кредит, если я поручитель?

Ограничения, накладываемые на поручителя

В первую очередь следует понимать, что если заемщик не сможет вовремя погасить взятый кредит, Вам придется сделать это за него. При этом нужно вернуть как основное «тело» займа, так и оплатить комиссии, штрафы и проценты. Вдобавок, это грозит ухудшением и даже прекращением дружеских и родственных отношений.

Оформляя соглашение о поручительстве, следует изучить вид ответственности ― субсидарная или солидарная. Первый вариант предпочтительнее и влечет минимум обязательств. Перед тем, как обратиться к Вам, кредитор в начале обязан доказать неплатежеспособность должника. Однако чаще всего в документе указывается солидарная ответственность: при появлении задолженности у заемщика, банковская организация вправе предъявить претензии к Вам по оплате долга.

Если намечается поручительство по крупному долгосрочному займу (к примеру, автокредит или ипотека) следует очень тщательно взвешать принимаемое решение, поскольку это напрямую отразиться на Вашей кредитной истории (КИ). Причем весьма негативно, при несвоевременном исполнении долговых обязательств со стороны заемщика. А если он не собирается возвращать заемные деньги, а банк обратился в суд и выиграл, то КИ станет сильно подпорченной.

Стоит также знать, что в некоторых банках поручитель вообще не сможет рассчитывать на кредит, а если и получит, то сумма будет небольшой со значительной ставкой по процентам.

Могу ли я рассчитывать на кредит как поручитель?

Однозначного ответа не даст никто. Многое определяется кредитной политикой отдельно взятых банковских организаций, платежеспособностью и кредитным рейтингом потенциального заемщика. Нередко поручительство приравнивается к варианту кредита с той лишь разницей, что в распоряжении денег нет, и долг необходимо оплачивать только при условии его невозврата самим заемщиком. Если он взял один займ, затем второй, значит, и Вы можете сделать тоже самое. Однако вероятность получить кредит поручителю определяется следующими факторами:

- Размер кредита по поручительству. Шанс одобрения уменьшается пропорционально сумме долга.

- Сумма запрашиваемого займа. Получить небольшой кредит легче, чем крупный.

- Баланс величины поручительства и размера нового займа. К примеру, Ваше поручительство распространяется на потребительский кредит в сумме 150 000 руб. Если Вам в дальнейшем нужно получить ипотечный займ в объеме 3 млн руб., то величина обязательств по поручительству вряд ли окажет влияние на решение кредитора. Будет хуже, если ситуация обратная: при размере поручительства 3 млн руб. вероятность получения даже маленького займа довольно ничтожна.

- Высокая платежеспособность.

- Платежное поведение заемщика. Если он допускает постоянные и значительные просрочки, это также снижает Ваши шансы получить солидный займ в будущем.

Кроме перечисленных моментов, определенную роль играет срок кредитования и остаток времени до его полной выплаты. Если срок погашения займа — 4 года и он будет полностью закрыт через 3 месяца, тогда повышается вероятность получить «добро» на новый кредит.

Кроме перечисленных моментов, определенную роль играет срок кредитования и остаток времени до его полной выплаты. Если срок погашения займа — 4 года и он будет полностью закрыт через 3 месяца, тогда повышается вероятность получить «добро» на новый кредит.

Как кредитор рассматривает подобные заявки?

Для банка поручитель ― обычный заемщик, к нему предъявляются стандартные требования. Роль играет возрастной ценз, возраст, рабочий стаж, обеспечение и прочее. Особое внимание уделяется доходам потенциального клиента. Их размер должен обеспечивать погашение кредита по поручительству и второму займу.

Пример. Вы являетесь поручителем по кредиту, где ежемесячный платеж заемщика равен 10 000 руб. По будущему займу потребуется вносить 20 000 руб. Банковское учреждение складывает указанные платежи, сумма которых составляет 30 000 руб. и сравнивает с Вашими доходами.

При ежемесячных доходах 120 000 руб. новый займ получит одобрение, поскольку два платежа затрачивают лишь 25 % от заработка. Если прибыль не превышает 50 000 руб., то кредиты будут «отбирать» до 60 %. Вероятность отклонения заявки на новый кредит довольно высока.

Для оформления займа пакет документов также стандартен. Небольшое различие наблюдается в следующем: в специально отведенной графе кредитной заявки следует проставить отметку о действующем поручительстве.

Причины отклонения заявки

Нередко кредитор отказывает в выдаче займа по следующим основаниям:

- Клиент скрыл факт имеющегося поручительства. Банки владеют надежными способами «пробивания» подобных сведений. Указание в кредитной заявке ложных данных, сокрытие или умышленное искажение ставит под сомнение репутацию и благонадежность клиента.

- Недостаточный доход для погашения кредита с поручительством и нового займа. Ситуация значительно усложняется, если кроме поручительских обязательств у заемщика есть собственные непогашенные долги по кредитам.

- Кредит с поручительством возвращен, но факт не отражен в кредитной истории. Иногда подобные сведения вносятся с задержкой. Просто принесите новому кредитору документ о полном возврате кредита заемщиком.

- По займу с Вашим поручительством имеются просрочки.

Можно ли увеличить шансы на одобрение

Во многих случаях решение по новому кредиту для поручителя основывается на его доходах. Шансы на успех можно увеличить, если воспользоваться следующими рекомендациями:

- Убедитесь в платежеспособности и финансовой грамотности заемщика перед тем, как согласиться стать поручителем. Лишь «из-за дружбы или родства» рассматривать поручительство бездумно, даже если сейчас в данный момент нет планов брать свой займ.

- Предъявите справку с места работы (2-НДФЛ).

- Заранее определитесь размером займа и просчитайте собственные фин.возможности.

- Узнайте о состоянии дел по займу с Вашим поручительством прежде, чем брать свой кредит. Если заемщик пока не может погасить действующую просрочку, постарайтесь внести деньги за него. Обязательно сохраните квитанцию для дальнейшего предъявления должнику к оплате.

Весьма эффективным может стать обращение сразу в 2-4 банка. Если требуемая сумма кредита невелика, рекомендуется обратить внимание на займе, где нужен минимальный пакет документации и отсутствует обязанность подтверждать доходы. Также следует подумать о способе обеспечения займа или вероятном поиске созаемщика.

Как избавиться от поручительства

Существует несколько вариантов того, как избавиться от статуса «поручитель»:

- Дождитесь полного погашения кредита заемщиком.

- Погасите займ досрочно вместо заемщика. Подобные моменты следует обговаривать совместно с ним. Досрочный возврат средств кредитору возможен после написания соответствующего заявления заемщиком. По желанию Вы можете документально закрепить способ возврата денег Вам от заемщика.

- Попробуйте расторгнуть соглашение о поручительстве. Способы расторжения обычно отражены в самом документе, но на деле такой договор крайне трудно расторгнуть. Однако опытные юристы выделяют случаи, когда попробовать стоит:

- заемщик перевел долг стороннему лицу без Вашего согласия;

- без Вашего ведома в кредитный договор внесены изменения банком;

- поручительство переоформляется на другого человека;

- срок поручительства, указанный в соглашении, окончен.

Таким образом, Вы как поручитель имеете полное право претендовать на получение собственного кредита. При этом большую роль играет уровень доходов. Если затраты на оплату обоих кредитов не превышают 30 % от денежных поступлений, значит, это не отразится отрицательно на Вашем качестве жизни.

Источник

Поручительство по кредиту – кто может стать поручителем

Поручительство по кредиту — это гарант для банка или кредитной организации, обеспечивающий погашение задолженности в случае несостоятельности заемщика. Поручитель берет на себя обязательства, установленные договором, и несет такую же ответственность, как тот, за кого он ручается. Это всегда имеет определенные риски, поэтому важно ознакомиться с последствиями такого решения, а также правовыми нормами, регулирующими эту процедуру.

Обязанности поручителя по кредиту прописаны в 361 статье Гражданского кодекса Российской Федерации и некоторых других законодательных актах.

Содержание

- Кто может стать поручителем по кредиту

- Ответственность при поручительстве

- Права поручителя по кредиту

- Прекращение поручительства

Кто может стать поручителем по кредиту?

Наиболее часто поручительство, как способ обеспечения кредитного продукта, используют банки. То, кто может быть поручителем, зависит от правил банковских учреждений и предложенных ними программ. Как правило, требования кредиторов по большинству параметров как к заемщику, так и к ручающемуся за него совпадают. Исключение составляют только льготные или адресные кредиты, когда поручитель может не иметь льгот, как получатель ссуды.

Поручиться за заемщика может кто угодно. Это могут быть родственники, друзья, партнеры по бизнесу или работодатели. Для большинства банковских учреждений не важно, кем являются друг другу участники соглашения, главное, чтобы был выполнен ряд условий.

Обязательными требованиями для поручительства считаются:

- гражданство РФ;

- возраст от 21 (18) до 65 лет;

- официальное трудоустройство;

- стабильная заработная плата последние 6 месяцев;

- положительная кредитная история.

Обратите внимание! Даже при идеальной кредитной истории банк может отказаться от составления договора поручительства, если на претендента оформлен крупный действующий заем.

Ежемесячный доход поручителя должен быть достаточным не только для того, чтобы покрывать обязательные расходы, но также для оплаты кредита наличными в случае финансовой несостоятельности заемщика. К числу трат относятся собственные выплаты по кредитам, а также обязательства по другим поручительствам, если таковые имеются. Здесь можно отметить важный нюанс — чтобы свободный доход удовлетворил кредитора, можно брать не одного поручителя, а несколько.

Что касается того, за скольких заемщиков сразу можно ручаться, то этот вопрос банк не интересует — главное, чтобы доход позволял покрыть обязательства по всем составленным договорам.

Ответственность при поручительстве в случае невыплаты

Поручитель несет перед кредитной организацией такую же ответственность, что и заемщик. Это означает, что если получатель кредита перестанет за него платить, то ручающийся за него человек должен взять на себя погашение долга, включая проценты, пени и штрафы.

Ответственность и права поручителя обозначены в 361-367 статьях Гражданского кодекса РФ.

Поручительство по кредиту предполагает два вида ответственности: солидарную и субсидиарную. Они обе означают переход долговых обязательств на поручителя, но есть отличия.

- Субсидиарная наступает только после решения суда. Сначала банк подает заявление в суд на получателя кредита с целью взыскания с него задолженности. Если это не принесло результата — кредитор должен доказать, что должник финансово несостоятелен и подать прошение о привлечении поручившегося лица к субсидиарной ответственности. Этот процесс трудный, длительный, и не всегда заканчивается в пользу кредитора, так как должник может скрыться или окажется невозможным доказать его неплатежеспособность.

- Другое дело солидарная ответственность, когда обе стороны отвечают перед кредитодателем солидарно, то есть в равной степени. Тот, кто берет кредит, является первым плательщиком. Но если он перестает выполнять свои обязательства перед банком, то они автоматически, без суда, переходят к ручающемуся за него. Конечно, кредиторам более выгоден такой вариант поручительства.

Когда заемщик не погашает задолженность, банк вправе требовать от поручителя погашение всей суммы кредита вместе с процентами, пеней и неустойками, а также возмещение судебных издержек. Кроме того, ответственность при поручительстве распространяется как на доходы, так и на имущество, включая недвижимое. В некоторых случаях оно может быть реализовано в счет задолженности. Реализации не подвергаются только автомобиль в лизинг, а также квартира под ипотеку.

Основной минус поручительства в том, что есть высокий риск стать должником по чужому кредиту и понести значительные финансовые потери, при этом не имея никакой материальной выгоды или компенсации.

Права поручителя по кредиту

Кроме обязательств, лицо, поручившееся за заемщика, имеет ряд прав, защищающих его интересы. Взяв на себя погашение задолженности, и уплатив ее в полной мере, он может требовать от должника возмещения всех понесенных убытков. Такие претензии рассматриваются законом как долги одного физического лица другому.

Также в некоторых случаях законодательство предусматривает освобождение от поручительства. К ним относятся:

- изменение кредитором условий займа или перевод задолженности без письменного согласия поручителя;

- истечение срока поручительства согласно договору;

- смерть заемщика;

- ликвидация организации-заемщика.

При заключении договора поручитель является самой незащищенной стороной. Например, он не может рассчитывать на право собственности на приобретенное в кредит имущество, даже если ему самому пришлось выплатить всю сумму. И очень часто поручителю приходится судится с заемщиком или банком, отстаивая свои законные права.

Прекращение поручительства

Для окончания действия договора должны быть такие основания:

- полное погашение задолженности получателем кредита;

- передача обязательств по займу другому лицу;

- отказ банковского учреждения от обеспечения кредита;

- наступление даты завершения действия соглашения о поручительстве.

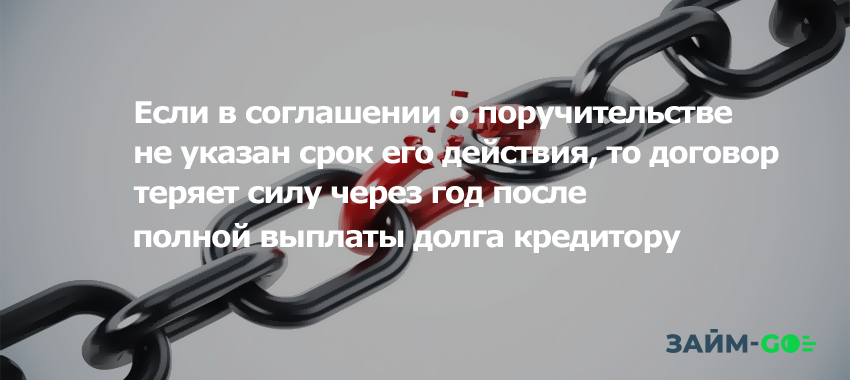

Если дата окончания договора не указана, то его действие завершается в том случае, если банк в течение 12 месяцев с начала наступления срока исполнения обязанностей поручительства не предъявил требований к поручителю.

Также законом предусматривается возможность неисполнения обязанностей по поручительству в таких случаях:

- при невыполнении банком обязательств по предоставлению кредита;

- несоответствии фактического периода использования займа и обозначенного в договоре срока кредитования;

- неправильном начислении процентов.

Важно понимать, что поручительство — это не просто оказанная кому-то услуга, а серьезный шаг, который уравнивает в обязанностях заемщика и лицо, выступившее гарантом его порядочности перед кредитной организацией. Поэтому перед тем, как стать поручителем по кредиту, нужно быть абсолютно уверенным в честности и платежеспособности того, за кого нужно поручиться.

Источник

Могут ли дать кредит поручителям?

Многие специалисты настоятельно не рекомендуют становиться поручителями, потому что это сопряжено с рядом неочевидных рисков. Но если вы всё же решили это сделать, то нужно понимать, как это может повлиять на вашу собственную способность оформления кредита. Ведь банк не будет относиться к поручителю так же, как к человеку, на котором нет никаких долговых обязательств. Впрочем, пойдём по порядку.

Кого называют поручителем?

В отличие от созаемщика, поручитель — это человек, который не обладает равными с заёмщиком правами на средства, которые берутся в долг. При этом, он несёт ответственность по договору, заключённому с заемщиком.

Есть две основные формы поручительства:

- Солидарная, она же полная. В таком случае на поручителе лежит полная ответственность за выплаты процентов, штрафы, задолженностей и так далее наравне с заемщиком.

- Субсидиарная. При такой форме ответственности банк должен доказать, что заёмщик не просто уклоняется от выплат по своей задолженности

Какие ограничения могут быть наложены на поручителя?

Поручитель не обладает никакими правами на средства, которые получает заемщик, или на приобретения, которые тот совершил. При этом, в с случае просрочки долга или возникновения неуплат он всё равно вынужден выплачивать взносы или кредит целиком вне зависимости от причин, которые повели за собой невыплату по кредиту.

При этом, при просрочках заемщика, поручитель также получает «в подарок» испорченную кредитную историю, которая может ограничивать его от оформления кредита. Потому нужно хорошо подумать, отвечая на вопрос, имеет ли смысл становиться поручителем по кредиту в вашем конкретном случае.

Ответственность, возложенная на поручителя

Ответственность поручителя напрямую зависит от того, какая форма поручительства выбрана, но в среднем он должен:

- информировать о негативных событиях, которые произошли в жизни заемщика и могут повлиять на его способность выплатить кредит;

- сообщить об изменениях в основных документах (в первую очередь, паспорте) у себя и заемщика;

- при запросе банка предъявить необходимые документы, прямо или косвенно касающиеся кредита;

- сообщить о возбуждении судебного разбирательства или уголовного дела в отношении заемщика.

Хотя кажется, что поручитель больше ограничен в правах, чем заемщик, это не совсем так. Обычно его права защищаются дополнительным соглашением, потому он может рассчитывать на возврат суммы, которая была им выплачена. Даже если такого соглашения нет, поручитель может требовать, при необходимости, возмещение убытков через суд. Кроме того, можно предъявлять к банку такие же претензии, какие может предъявить прямой заёмщик, например, если изменились условия займа.

Можно ли скрыть факт поручительства?

В некоторых случаях поручительство можно скрыть, потому сторона, выступающая в роли поручителя, может попросту проглядеть этот пункт. Например, в договоре о поручительстве для юридического лица дополнительно в качестве поручителя указывается физическое лицо, которое подписало этот договор.

Можно ли взять кредит, если вы уже являетесь поручителем?

Можно ли взять кредит поручителю? Да, разумеется. Поручитель может его взять — равно как и человек, на котором уже имеется кредит, также может взять ещё один заем в кредитном учреждении. Но в обоих случаях шансы на одобрение будут снижены, потому что банк предполагает, что человек, на котором уже имеется определённая финансовая ответственность, с меньшей вероятностью эффективно справится с новой возложенной на него нагрузкой.

Как влияет поручительство на условия кредитования

На самом деле, поручителю получить кредит несколько легче, чем заемщику. Ведь он будет возвращать долг, только если заемщик его не вернёт. Кроме того, если заемщик возьмёт дополнительные кредиты, поручитель уже не будет нести за них никакой ответственности. Но банк всё равно менее охотно будет выдавать деньги таким людям.

Трудности при получении кредита поручителем

Вероятность получения кредита поручителем снижается и зависит от ряда факторов:

- сумма долга по кредиту, включающему в себя поручительство;

- величина кредита, который хочет взять поручитель;

- взаимное отношение суммы поручительства и суммы нового кредита;

- качество и регулярность выплат, совершаемых заемщиком;

- срок кредита и время, отведённое на его погашение;

- размер доходов.

Если, например, сумма долга велика, величина запрашиваемого кредита велика, а заемщик по кредиту, на который оформлялось поручительство, допускает регулярные просрочки по платежам, то тогда получить заем будет достаточно трудно.

Почему поручителю могут отказать в кредите

Отказы при оформлении кредита поручителю могут быть как стандартными, так и специфическими для поручительства. К основным можно отнести следующие:

- заемщик не стал в принципе рассказывать о факте поручительства, что выставляет его недобросовестным заемщиком в глазах банка, а потому снижает вероятность получения кредита почти что до нуля;

- кредит, по которому оформлялось поручительство, уже был погашен, но в кредитной истории это ещё не отразилось из-за задержки — таком случае достаточно принести в банк справку, которая подтверждает факт погашения кредита;

- доход недостаточно высок, чтобы и покрыть потенциальные долги по поручительству, и компенсировать долги по новому кредиту;

- у заемщика уже имеется оформленный кредит, который у него был ещё до поручительства;

- по кредиту, на которой оформлялось поручительство, имеются просроченные платежи.

Ошибки поручителей, которые хотят кредит

Главная ошибка, которую допускают поручители — они скрывают факт своего поручительства. Это делать ни за что нельзя. Банк может сделать простой и быстрый запрос в БКИ — и узнать все детали. И проблемой будет не само поручительство, а тот факт, что от кредитного учреждения скрыли важную информацию.

Ну и, конечно, при оформлении поручительства изначально нужно трижды убедиться в том, что заемщик имеет возможность выплатить свои обязательства по кредиту. Это одна из тех ситуаций, когда нужно соглашаться на услугу не по дружбе, а из более практичного расчёта и объективной взвешенной оценки ситуации.

Как увеличить вероятность одобрения заявки на кредит поручителю?

Чтобы повысить шанс получения кредита, настоятельно рекомендуется сделать следующее:

- дополнительно подтвердить свои доходы, приложив справку по форме 2-НДФЛ;

- погасить задолженности по кредиту с оформленным поручительством, если заемщик не может лично погасить эту задолженность;

- подать заявку в несколько банков;

- подумать, как можно дополнительно обеспечить свой кредит, например, заручиться поддержкой созаемщика или предоставить залог сопоставимой стоимости.

Как определяется вероятность выдачи кредита поручителю

Нет никаких принципиальных отличий в том, как банк рассматривает заявки заемщика и поручителя. Применяются ровно те же методики оценки кредитоспособности.

Главное, что принимается во внимание — это размер дохода. Это не единственный параметр, но если доход клиента таков, что запросто покроет и выплаты по кредиту, и потенциальные долги по поручительству, то тогда проблем не должно возникнуть.

Когда поручителю предпочтительнее всего подавать заявку на кредитование

Лучше всего подавать заявку в период, когда была закрыта текущая ссуда. Если есть возможность помочь заемщику с её закрытием, то лучше это сделать, это будет в своих же интересах. Также, если вы собираетесь тем или иным образом избавиться от поручительства (об этом будет написано чуть далее), то лучше сначала сделать это, а потом уже подавать заявку.

Во всех остальных случаях нет принципиальной разницы, когда вы подадите заявку, если все остальные обстоятельства будут в вашу пользу.

Советы по оформлению займа, если вы являетесь поручителем

Чтобы кредит был получен успешно, обратите внимание на следующие рекомендации:

- попробуйте договориться с заемщиком переоформить ссуду на третье лицо;

- ни за что не скрывайте факт, что вы являетесь поручителем, чтобы не вызвать подозрения у кредитного учреждения;

- выбирайте варианты кредита в тех банках, где ниже требования к заемщику;

- досконально разберитесь, как работает конкретно ваша форма поручительства, чтобы учитывать это при работе с банком и ориентироваться только на достоверную информацию;

- следите за тем, чтобы заемщик своевременно погашал свою задолженность, потому что если он это не будет делать, проблемы возникнут не только лишь у него, но и у вас.

Как получают кредит при поручительстве

Получение кредита при поручительстве не имеет принципиальных отличий от обычного получения кредита. Если вы ранее уже проходили через этот процесс, то всё стоит делать точно так же, как и обычно. Единственное исключение — вам нужно будет поставить галочку в заявке в графе, которая говорит о наличии у вас поручительства.

Порядок оформления кредита, если вы являетесь поручителем

Всё происходит стандартным образом. Необходимо подготовить:

- паспорт;

- ИНН (опционально);

- трудовую книжку или справку по форме 2-НДФЛ;

- документы о имуществе, которое может потенциально стать предметом залога (опционально);

- заявление, в котором проставлена отметка о поручительстве.

Способы, как можно избавиться от поручительства

Если вы не уверены, выдаст ли банк кредит поручителю в вашем случае, можно попробовать избавиться от поручительства. Это не так просто, потому что это официально заключенный договор, имеющий юридическую силу. Есть несколько основных вариантов:

- если вышел срок поручительства, оно прекращается автоматически, а если это не происходит, то тогда можно подать иск и выяснить отношения в суде;

- можно избежать выплат, признав себя банкротом (хотя это довольно радикальный метод, которым не стоит злоупотреблять);

- можно постараться признать договор недействительным, если на это есть объективные причины.

Можно ли вообще выйти из договора поручительства?

Обычно выйти из договора поручительства можно при следующих ситуациях:

- срок действия договора истёк;

- условия договора были изменены без одобрения и уведомления поручителя в худшую сторону;

- был переведён долг по кредиту, хотя вы не давали согласия на перевод;

- договор по той или иной причине можно признать недействительным;

- было утрачено обеспечение займа;

- обязательство заемщика по кредиту прекратилось (например, вы поручались за юридическое лицо, а оно прекратило своё существование).

Разумеется, не следует исключать вариант выхода из поручительства по взаимному согласию, такое тоже возможно, но если заемщик привлёк вас в качестве поручителя, то вероятность того, что он захочет лишиться вашей финансовой поддержки, исключительно мала.

Источник