Можно ли брать кредит если есть субсидия

Содержание статьи

Кредитная история — вопрос №18268592 © 9111.ru — 2021 г.

У меня есть 2 микрозайма, просроченные по 2 года, влияет ли это на на получение кредита в крупных банках и как мне исправить кредитную историю если микрозаймы влиюяют на получение кредита в крупных банках?

1)

Вам необходимо заказать кредитную историю через портал гос услуг и посмотреть ваш кредитный балл; исправить ситуацию можно лишь оплатив кредиты и попробовать взять небольшие рассрочки с последующем их досрочном погашением. Банк может отказать в выдаче кредита если он запрашивает информацию в том же кредитном бюро, в котором есть информация с микро займов, но так же причиной отказа может служит и полное отсутствие информации в бюро кредитных историй

Следовательно как просрочка так и не взятие кредитов ранее может повлиять на решение банка о выдаче кредита.

Более пяти лет назад брали кредит, но были просрочки, оплачивали не в срок (были финансовые трудности). Теперь кредитная история испорчена. Можно ли исправить историю? Есть ли срок давности испорченности истории (не знаю, как точно сказать), чтобы можно было взять кредит в банках?

1)

Ни какого срока нет. Если кредитная история испорчена, то исправить ее нельзя. Банк выдает кредит на свое усмотрение.

1)

Кредитная история не влияет на получение субсидии от государства и не может влиять. Вы же не кредит берете. Удачи вам и всего наилучшего.

2)

Нет конечно, это вообще разные вещи, никак кредитная история Ваша не повлияет на субсидию. Это если у Вас есть долги по оплате коммунальных услуг то да, может повлиять.

А на что именно дают субсидию?

1)

Но субсидии разные бывают, например, если небольшой доход, то можно получить на оплату коммунальных услуг, вообще с данным вопросом можно обратиться в Управление социальной защиты населения, по Вашему месту жительства.

2)

Субсидия может быть предоставлена на оплату коммунальных услуг, либо на приобретение жилья.

Желаю Вам удачи и всего хорошего!

3)

Прежде чем задавать вопросы не понятно о чём, лучше разберитесь в том что вам нужно конкретно. Удачи вам и всего наилучшего.

Я надеялся на кредитную историю. Что мне делать…

1)

Предъявите кредитный договор в банк как подтверждение. В БКИ Ваша история останется.

2)

Не совсем понятен Ваш вопрос. Может Вас нет в базе должников.?

1)

Нет, для каждого человека своя кредитная история. Она будет влиять в том случае, если будете брать кредит Вы.

2)

Если Вы пойдете к ней поручителем, то да — будет влиять.

Можно ли исправить плохую кредитную историю с помощью микрозаймов?

1)

Кредитную историю можно исправить через банк с функцией кредитный доктор взять кредит и выплачивать его каждый месяц. Микрозаймы слишком большие проценты.

2)

Задайте данный вопрос банкам или микро финансовым организациям. Законом ваш вопрос вообще не регулируется. Всего доброго.

1)

На получение кредит (ипотеки) будет существенно влиять непогашенная судимость потенциального заемщик. Обратитесь в банк, каждый банк работает по своим условиям.

2)

банки как правило отказывают в предоставлении кредитов лицам привлекавшимся к ответственности

С уважением к Вам, Филатов Евгений Павлович.

3)

Только если путём мошеннических действий банку или иному кредитору предоставляются заведомо ложные и (или) недостоверные сведения — в этом случае она наступит, по факту мошенничества.

Я подала заявление на ипотеку по программе 450 т. от Путина, но в Снежинском банке мне отказывают из-за долгов перед кредиторами, которые находятся у судебных приставов, они имеют на это право?

1)

Банк вправе вам вообще не объяснять по какой причине отказывает вам в ипотеке.

Что касается просрочек, то есть такое понятие как «кредитная история» на основе которой формируется кредитный рейтинг заемщика. И если есть просрочки по другим кредитам и кредитный рейтинг низкий, банк имеет полное право отказать в выдаче кредита.

2)

ДА, конечно же имеют.

Причем здесь просрочки, я о программе, которую дает Путин 450 тысяч бесплатно на покупку жилья, я покупаю двухкомнатную квартиру за 450 т.,а банк мне про долги. Эта программа для многодетных семей у которых есть 3 и больше детей, рожденные с 2019 года, это должен быть 3 ребенком и т. д.

1)

Я имела в виду долги, которые у приставов взыскиваются непогашенные (предположила, что это тоже были кредитные долги, которые могли повлиять на кредитную историю)

А собственно ответ на вопрос был в первом предложении — банк может отказать в кредите без объяснения причин.

Это программа Путина, а не банка, деньги выделяет государство, а не банк дает мне кредит.

1)

Вы изначально о чем спрашивали?

Но в Снежинском банке мне отказывают из-за долгов перед кредиторами, которые находятся у судебных приставов, они имеют на это право

Вы говорите, что подали на ипотеку. По путинской программе вы получаете часть денег. Остальную часть вы берете в ипотеку в банке.

Или я тогда не поняла вопрос…

Кто и в чем вам отказывает и чего вы хотите?

2)

Банк даёт свои личные деньги, Путин только субсидирует процентную ставку оплачивая разницу между коммерческой ставкой и льготной.

Чтобы взять ипотеку по этой программе, нужно открыть счет в банке на 18 тысяч по сделке внутри банка, они мне счет не открывают, из за долга у суд. приставов. Вот я и спрашиваю почему?

Чтобы взять ипотеку по этой программе, нужно открыть счет в банке на 18 тысяч по сделке внутри банка, они мне счет не открывают, из за долга у суд. приставов. Вот я и спрашиваю почему?

Скажите, досрочное погашение кредита может исправить плохую кредитную историю? И какова вероятность получения ипотеки, если плачу приставам задолженность по кредиту? Спасибо!

1)

Если платите кредит по решению суда, о каком досрочном погашении говорите?

Кредитная история испорчена, исправить нельзя.

Бесплатный вопрос юристам онлайн

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет:

Бесплатно с мобильных и городских

Источник

Кредит почти как субсидия. За каждого сотрудника заплатят 95 тысяч

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

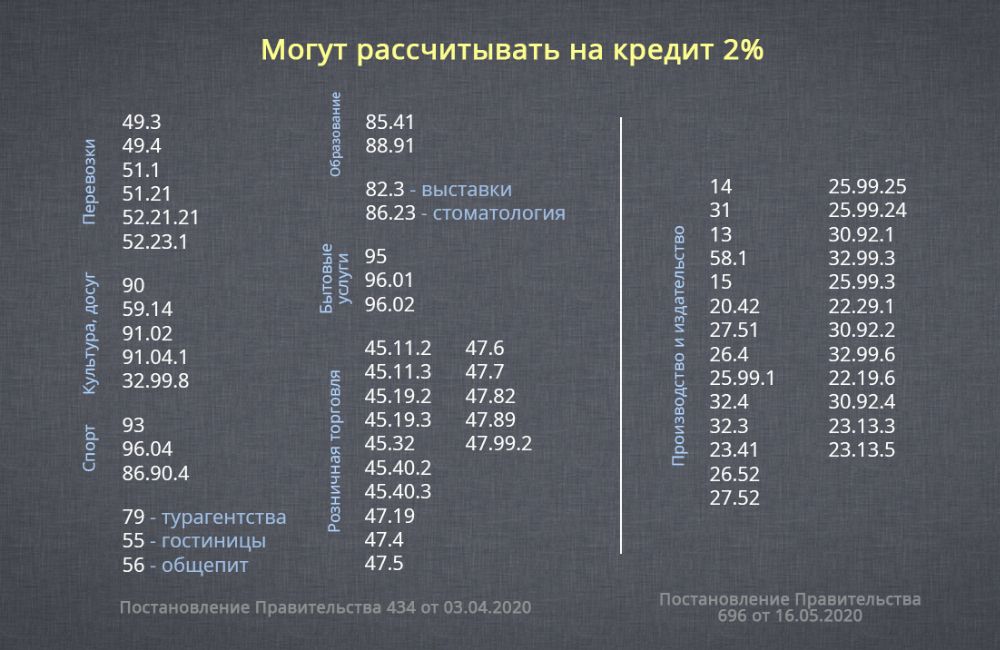

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Источник

А вы знаете, что кредит можно превратить в субсидию

Почему кредит называют льготным Правила предоставления кредита на возобновление

деятельности утверждены постановлением Правительства РФ от 16 мая 2020 г. № 696. Читайте также: Какую сумму можно получить Так вот, в случае соблюдения всех установленных постановлением условий, кредит может обратиться в субсидию. А субсидия — это беспроцентная сумма, которую не нужно возвращать. Другими словами, такой кредит спишут. Доходы, которые возникнут из-за списания кредита и процентов, можно будет не учитывать при расчете налога на прибыль. Но теперь начинается самое главное. Действие кредитного договора предусматривает три периода, в каждом из которых заемщик должен соблюдать определенные условия. Если что-то не получится, то кредит придется возвращать с обычными процентами, установленными банком. Как вы понимаете, это проценты по рыночным ставкам. А вот чтобы кредит не возвращать или не возвращать частично, придется потрудиться. Периоды, когда вас будут отслеживать, имеют свои названия: базовый период; период наблюдения; период погашения. Базовый период Базовый период длится с даты заключения договора до 1 декабря 2020 г. Ставка по кредиту в этот период составляет не более 2 %. Проценты начисляются, но не уплачиваются, а прибавляются к основному долгу. В этот период для его успешного преодоления вам как заемщику нужно: сохранять численность работников в пределах 80 % от численности на 1 июня 2020 г.; продолжать деятельность и по состоянию на 25 ноября 2020 г. в отношении вас не начата процедура банкротства

Если выполнить эти условия не получилось, вы переходите в период погашения, минуя период наблюдения. То есть для вас установят сроки возврата кредита и процентов, начисленных по стандартной ставке, тремя равными платежами: 28 декабря 2020 г., 28 января, 1 марта 2021 г. Если же все хорошо, вы переходите в период наблюдения. Период наблюдения Период наблюдения длится с 1 декабря 2020 г. по 1 апреля 2021 г. Ставка по кредиту в этот период также составляет не более 2 %. И проценты начисляются, но не уплачиваются, а прибавляются к основному долгу. Если к 1 апреля 2021 года вы выполните очередные условия, кредит вам спишут полностью вместе с процентами. Условия такие: на 1 марта 2021 г. численность ваших работников составляет не менее 90 % от показателя на 1 июня 2020 г. Причем на конец каждого месяца в период с 1 декабря по 1 марта 2021 г. численность работников должна быть на уровне не менее 80 % от показателя на 1 июня 2020 г.; средняя зарплата каждого работника не ниже федерального МРОТ; вы продолжаете деятельность и в отношении вас не введена процедура банкротства. Если же при прочих условиях к 01.04.2021 в течение всего периода (на конец каждого месяца) и на 1 марта 2021 г. численность ваших работников сохранена на уровне не менее 80 % от показателя на 1 июня 2020 г., кредит вместе с начисленными процентами вам спишут в размере 50 %. После этого «половинчатого» списания вы переходите в период погашения. Период погашения Период погашения длится 3 месяца. Вы обязаны будете вернуть оставшиеся 50 % кредита с процентами, начисленными по стандартной ставке, тремя равными платежами: 30 апреля, 30 мая и 30 июня

источник: https://www.buhgalteria.ru/article/a-vy-znaete-chto-kredit-mozhno-prevratit-v-subsidiyu?utm_referrer=https%3A%2F%2Fzen.yandex.com

Ставьте оценки, комментируйте

Читайте также

13.02.2021, 13:01

Штраф за отказ предъявить паспорт – законно ли это?

В последнее время на улицах городов обычных граждан все чаще останавливают сотрудники полиции и требуют предъявить паспорт. Это связано не только с пандемией, но и акциями протеста, митингами….

84

6 473

22.01.2021, 13:07

Банкротство: плюсы и минусы

С введением нового закона для физических лиц предусмотрена процедура в том числе и внесудебного банкротства.Тема довольно избитая, но затронуть её я решил по одной причине: «А вы замечали, какими …

62

1 382

20.01.2021, 10:12

0

481

20.01.2021, 01:41

Установили прожиточный минимум в Москве будет…

Власти Москвы установили прожиточный минимум на 2021 год в расчете на душу населения.Соответствующее постановление правительства Москвы опубликовано на портале мэра и правительства города.»Правительство …

2

155

20.01.2021, 09:00

Товары, не подлежащие обмену в 2021 году

Реформы от ПравительстваВ последнее время Правительство ведёт бурную деятельность в различных областях нашей жизни. За половину прошлого года утратила силу целая гора разнообразных постановлений….

11

521

19.01.2021, 18:20

0

195

19.01.2021, 16:55

Новые законы вступающие в силу с 1 февраля 2021 года

В сравнении с январём, когда вступающих в силу законодательных новинок в России традиционно много, в феврале значимых для простых граждан изменений гораздо меньше. Тем не менее, в феврале 2021 …

1

2 739

19.01.2021, 09:22

Каким будет пособие по безработице в 2021 году?

Пособие по безработице – это временная поддержка граждан, которые лишились заработка.Каким будет пособие по безработице в 2021 году?Размер пособия:По общему правилу, гражданам, проработавшим …

0

154

18.01.2021, 23:27

4

185

18.01.2021, 19:22

Оклады военнослужащим увеличат в 1,037 раза с 1 октября

Минобороны РФ уведомило о подготовке нормативного акта, предусматривающего повышение окладов денежного содержания военнослужащих и сотрудников с 1 октября 2021 г. в размере 1,037 раза.По закону,…

2

108

Администратор печатает сообщение

Источник