Как можно узнать есть ли кредит у человека в казахстане

Содержание статьи

Как узнать свою кредитную историю по ИНН. Первое кредитное бюро в 2021 году

Что такое кредитная история

Кредитные карты, ипотека, автокредиты, овердрафты, товары в рассрочку…На сегодняшний день, кредиты уже абсолютно обыденное явление. Все чаще и чаще они выступают своеобразной палочкой-выручалочкой для многих граждан нашей страны.

Беря кредит в той или иной кредитной организации казахстанцы вступают с ней в некие отношения. А вот то, каким «партнером» они были в этих отношениях, показывает кредитная история. То есть, если говорить простыми словами, кредитная история – это информация о вас, как о должнике, о ваших кредитах и о вашей платежной дисциплине. В ней можно увидеть, погашен ли ваш кредит в полном объеме, были ли допущены просрочки по платежам и другое.

Если говорить более конкретно, то в кредитной истории отображается:

- Вся информация о вас, как о заемщике. Т.е., указана информация о кредиторах, информация о ставках и суммах кредитов, указаны сроки исполнения. Так же отображаются все кредитные договоры

- Насколько выполняются обязательства. Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

- Количество запросов кредитной истории на вас как заемщика из разных кредитных организаций и банков

Нужно отметить, что отображаемая в отчете информация может быть не только от банков, но и от лизинговых компаний или других организаций, предоставляющих кредитные услуги.

Все кредитные истории граждан Республики Казахстан хранятся в Первом кредитном бюро. Согласно Закону «О кредитных бюро и формировании кредитных историй в Республике Казахстан», срок их хранения составляет 10 лет с момента получения последней информации о субъекте кредитной истории. Поэтому стоит помнить, если ваша кредитная история далека от идеала, взять новый кредит в ближайшие 10 лет будет сложнее.

К своей кредитной истории нужно относится ответственно. Ведь она может пригодиться не только при еще одной попытке получения очередного кредита, но и в других случаях. Бытует информация, что кредитная история будет учитываться при приеме на работу. То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

Помимо просрочки и невыплат, на качество вашей кредитной истории могут повлиять и другие факторы. Например, часто банки обращают внимание на наличие невыполненных обязательств по коммунальным услугам, налогам или штрафам.

Как узнать кредитную историю по ИНН, фамилии

Если у вас возникла необходимость узнать свою кредитную историю, сделать это можно двумя способами: в режиме онлайн или лично обратившись в соответствующее учреждение.

Получить информацию о своей кредитной истории в режиме онлайн вы можете на таких сайтах:

- сайт Первого кредитного бюро

- сайт Электронного правительства Республика Казахстан

Для того, чтобы заказать персональный кредитный отчет на одном из этих порталов, вам необходимо сперва зарегистрироваться на одном из них, далее – пройти авторизацию, заполнить заявку и подписать ее электронной цифровой подписью (ЭЦП).

Если ЭЦП у вас нет, то сперва ее необходимо получить. Для этого вам нужно:

- зайти на портал Электронного правительства Республика Казахстан

- изучить инструкцию пользователя

- установить специальное программное обеспечение

- подать онлайн-заявку

- подтвердить заявку в НАО ГК «Правительство для граждан»

- установить регистрационные свидетельства НУЦ РК

Кстати, получить ЭЦП можно на следующие типы хранилищ: файловая система, Kaztoken, ЭЦП на sim-карте, удостоверения личности.

Возвращаемся к заказу персонального кредитного отчета в режиме онлайн. Стоит отметить, что получить данный отчет один раз в год можно абсолютно бесплатно. А вот за каждый последующий отчет в течении года вам уже придется заплатить 400 тенге.

Кстати, получить отчет вы можете только о себе.

Услуга предоставления персонального кредитного отчета в режиме онлайн доступна круглосуточно.

Хочется отметить, что, помимо заказа персонального кредитного отчета, на сайтах Первого кредитного бюро и Электронного правительства Республика Казахстан вы можете заказать услугу по контролю вашей кредитной истории, а также услугу оспаривания информации по кредитной истории.

Если у вас нет возможности узнать свою кредитную историю в режиме онлайн или вы просто не сторонник получения информации таким способом, то для заказа персонального кредитного отчета вы можете лично обратиться в один из центров обслуживания населения (ЦОН), в офис Первого кредитного бюро или в отделение АО «Казпочта». При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

Стоимость первого отчета в году будет для вас бесплатным. Каждого последующего – 400 тенге. Но стоит еще отметить, что в АО «Казпочта» и в ЦОН за предоставление услуги дополнительно взимается комиссия в размере 250 тенге.

Когда обновляется кредитная история

Как уже было описано выше, кредитная история, согласно законодательству, сохраняется в ПКБ на протяжении 10 лет. И именно по истечению этого срока можно будет сказать, что она обновилась. Кредитная история все так же будет числится в Первом кредитном бюро, но уже не будет нести той ценности, что раннее. Ибо теперь в ней будет зафиксирована лишь краткая информация о вашем контракте и фактическая дата погашения кредита. Информация о количестве дней и сумме просрочек отображаться уже не будет.

Если говорить о действующей/актуальной кредитной истории, то стоит знать, что информация по ней должна обновляться в бюро кредитных историй не позднее 15 дней с даты изменения или получения банками любых данных в отношении субъекта кредитной истории.

Как очистить кредитную историю

Как исправить кредитную историю? Вопрос, которым часто задаются владельцы плохих кредитных историй.

Нужно сразу отметить, что исправить, очистить или удалить плохую кредитную историю никак нельзя. Единственное, что вы можете с ней сделать, если в этом есть необходимость, это ее улучшить.

Первое, что можно сделать для улучшение вашей кредитной истории – это погасить существующую проблемную задолженность, если таковая имеется. Это уже существенно улучшит вашу ситуацию. Так как получить новый кредит, имея, на сегодняшний день, не погашенный проблемный займ, практически не реально. А вот если задолженности уже нет – банки готовы рассматривать возможность сотрудничества с вами.

Второе, что можно сделать – это взять микрозайм, кредитную карту или, например, кредит на небольшую сумму и, в дальнейшем, добросовестно и вовремя погашать по ним задолженность. Пара-тройка таких вовремя и добросовестно погашенных кредитов значительно улучшать вашу репутацию в глазах банка. Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Третье, что можно сделать – это открыть депозит (оптимально: пополняемый депозит). Данный фактор никак напрямую не повлияет на вашу кредитную историю, но однозначно сыграет в вашу пользу. Ведь при подаче заявки на кредит, банк должен принять во внимание тот факт, что у вас есть актив виде депозита. А если вы его еще и регулярно пополняете, то это хороший знак для банка, говорящий о вашей платежеспособности. Ознакомиться с актуальными рейтингами и условиями депозитов в банках Казахстана можно по ссылке.

Улучшение кредитной истории – процесс кропотливый, и требующий времени. Но стоит понимать, что без этого ваше возможное плодотворное сотрудничество с банками, практически, сводится на нет.

Как узнать задолженность по кредитам

На сегодняшний день, узнать задолженность по кредиту не составляет особого труда. Сделать это можно несколькими способами:

- личное обращение в офис/отделение кредитной организации, где оформлялся кредит

- с помощью интернет-банкинга

- звонок в колл-центр кредитного учреждения

- обращение в Первое кредитное бюро (доступно в режиме онлайн)

Банки, дающие кредиты с плохой кредитной историей

Списка банков, дающих кредиты клиентам с плохой кредитной историей, на текущий момент, не существует. И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

Нужно понимать, что кредитные организации рассматривают каждую ситуацию индивидуально. И если, например, вашему соседу с плохой кредитной историей в выдаче кредита отказали, то это совсем не означает, что откажут и вам. Ведь если вами были допущены незначительные просрочки, или допущены в силу весомых причин (тяжелая болезнь, увольнение с работы), то банк может закрыть на это глаза.

Также стоит помнить, что у каждого банка наработаны свои критерии оценки кредитной истории. То есть, если для одного банка просрочка платежей сроком 10 дней считается нормой, то для другого может стать весомой причиной для отказа в выдаче кредита.

Вывод один: не стоит бояться обращаться в банк или другую кредитную организацию с целью получения кредита, если у вас плохая кредитная история. Ведь тот факт, получите вы кредит или нет, зависит лишь от вашей конкретной ситуации.

Первое кредитное бюро

О Первом кредитном бюро мы упоминали немного выше. Что ж это такое?

Первое кредитное бюро – единственное бюро кредитных историй в Республики Казахстан. Именно в нем хранятся все КИ граждан и предприятий нашей республики (а это больше, чем 40 миллионов контрактов). С ПКБ сотрудничает более 270 поставщиков-получателей информации.

В ПКБ предоставляются услуги как физическим и юридическим лицам, так и кредитным организациям. Физическим лицам доступны такие услуги:

- персональный кредитный отчет

- контроль кредитной истории

- персональный кредитный рейтинг

- оспаривание информации

- подписка на Unlim

- отчет о банковской гарантии/поручительстве

юридическим:

- корпоративный кредитный отчет

- оспаривание информации

- отчет о банковской гарантии/поручительстве

Основная миссия Первого кредитного бюро – это содействие банкам и финансовым организациям в своевременном выявлении и снижении правовых, экономических и репутационных рисков при работе с клиентами.

Первое кредитное бюро существует на рынке уже 14 лет (с 2004 года). В состав его учредителей входят такие организации как: Народный банк Казахстана, Fortebank, БанкЦентрКредит, АТФ Банк, Цесна Банк, а также международный холдинг Creditinfo.

Справочная информация о Первом кредитной бюро доступна по ссылке.

Источник

Как узнать есть ли кредит у человека

Вся информация о кредитах, оформленных гражданами Казахстана, хранится централизованно. Такой порядок регламентируется законом № 573-II от 06.06.2004, регулирующим деятельность кредитных бюро и порядок формирования кредитных историй. Кредитная история (КИ) – это досье на заемщика, в котором собрана информация о его текущих и прошлых задолженностях, дисциплине их погашения, запросах на предоставление отчета по кредитной истории.

Сбором КИ занимаются кредитные бюро (КБ) – частные и государственные организации, осуществляющие сбор, обработку, хранение и предоставление информации о КИ граждан. Их деятельность регулирует уже упомянутый выше закон «О кредитных бюро и формировании кредитных историй в Республике Казахстан». В соответствии с законом (ст. 18 и 19), учреждения и предприниматели, осуществляющие выдачу займов и продажу товаров в рассрочку, обязаны передавать в КБ сведения о кредитных операциях.

Состоянием на 2019 год, в РК функционирует два КБ: «Государственное кредитное бюро» и «Первое кредитное бюро». Как и следует из названий, одно является компанией с государственным участием, созданной Национальным банком, другое – полностью частное коммерческое предприятие. Они оказывают одинаковые услуги, занимаясь сбором, обработкой и предоставлением информации по кредитам.

Как посмотреть свою кредитную историю

Посмотреть свою КИ можно несколькими способами.

- В интернете. Онлайн узнать свою КИ можно на сайте электронного правительства www.egov.kz, а также на портале Первого кредитного бюро www.1cb.kz, и сайте Казпочты www.post.kz. Для получения отчета по интернету необходимо обладать ЭЦП, используемой для авторизации в личном кабинете. Каждый человек имеет право раз в год бесплатно получить сведения о своей КИ. Дальнейшие обращения онлайн обойдутся примерно в 500 тенге. Также операторами может взыматься комиссия за обслуживание.

- В центрах обслуживания населения. Проверить есть ли кредит по паспорту можно в ближайшем ЦОН, расположенном в вашем регионе. Для обращения в центр нужно лишь предоставить свой паспорт или другой документ, удостоверяющий личность. Как и при оформлении онлайн, первый запрос в году бесплатен. Но за услуги центра взымается комиссия, составляющая в 2019 году 250 тенге. За повторное обращение, кроме комиссии, также нужно заплатить 400 тенге.

- В офисе Первого кредитного бюро. Офис КБ, расположенный в Алматы, предоставляет отчеты при личном обращении. Узнать его местоположение можно на сайте www.1cb.kz. Комиссия за первое обращение не взымается, а за последующие отчеты предстоит заплатить по 400 тенге.

- По почте. Узнать есть ли на мне займ любой казахстанец может в ближайшем отделении акционерного общества «Казпочта». Сотрудникам почты необходимо предъявить паспорт, ИНН, и оплатить комиссию. Она составляет 250 тенге. Как и в других случаях, стоимость услуги повторного предоставления отчета по КИ составит 400 тенге.

Как узнать, есть ли кредит у человека, другим сторонам

В соответствии с упомянутым выше законом (ст. 20), доступ к кредитным историям имеют следующие лица и организации:

- банки, микрофинансовые организации (МФО), расчетные организации, коллекторские компании;

- предприниматели и организации, предоставляющие свои товары и услуги в рассрочку*;

- другие лица, заключившие договор согласия на предоставление данных с субъектом КИ;

- лица, выступающие поручителями при оформлении кредита;

- представители держателей облигаций;

- государственные органы.

Согласно постановлению Правительства Республики Казахстан от 18 января 2005 года N 25, в перечень входят не все предприятия. Список включает компании из сферы ЖКХ, стационарной и мобильной телефонной связи, кабельного ТВ.

Предоставление информации о КИ лицам, не упомянутым в законе, запрещено. Просто так узнать, есть ли займы у мужа без его согласия, жена не может. Потребуется как минимум оформленное письменное разрешение от него на получение такой информации. Без соглашения допускается предоставление сведений только поручителям и государственным органам, таким как Национальный банк.

Вступая в кредитные отношения с банком, МФО, или другим учреждением, человек предоставляет ему разрешение на получение обработку персональных данных. С 2019 года кредитная история также может учитываться работодателем при приеме на работу. Делается это не тайно, соискатель должен предоставить разрешение. Таким образом работодатели пытаются застраховать себя от неблагонадежных сотрудников, являющихся злостными неплательщиками.

Третий пункт статьи (другие лица) допускает широкую трактовку. Под него попадают любые лица, получившие письменную доверенность на получение отчета по КИ. Для запроса им нужны оригинал доверенности, а также копия удостоверения личности субъекта КИ. Кроме того, частное лицо должно предъявить оригинал собственного документа, удостоверяющего личность, а ИП или юрлицо – еще и документы о регистрации предпринимательской деятельности.

Не имеет значения, запрашивается КИ родственника (мужа, жены, ребенка, родителя), или чужого человека. Закон не допускает выдачу информации людям, не получившим письменного разрешения на ее получение. Узнать, есть ли кредит у человека, другие стороны могут теми же способами, что и заемщик лично. Для этого им нужно обратиться в офис КБ, ЦОН, отделение почты, лично, или удаленно.

Если вы подозреваете, что кто-то мог получить несанкционированный доступ к кредитной истории, или просто интересуетесь, кто ее смотрел, уточнить информацию можно в самой КИ. Помимо данных об открытых и закрытых займах, она также содержит список запросов на предоставление отчета, с указанием информации о запрашивающей стороне.

Содержание КИ

Кредитная история – это подробный отчет, содержащий сведения о заемщике и его долговых отношениях с различными организациями.

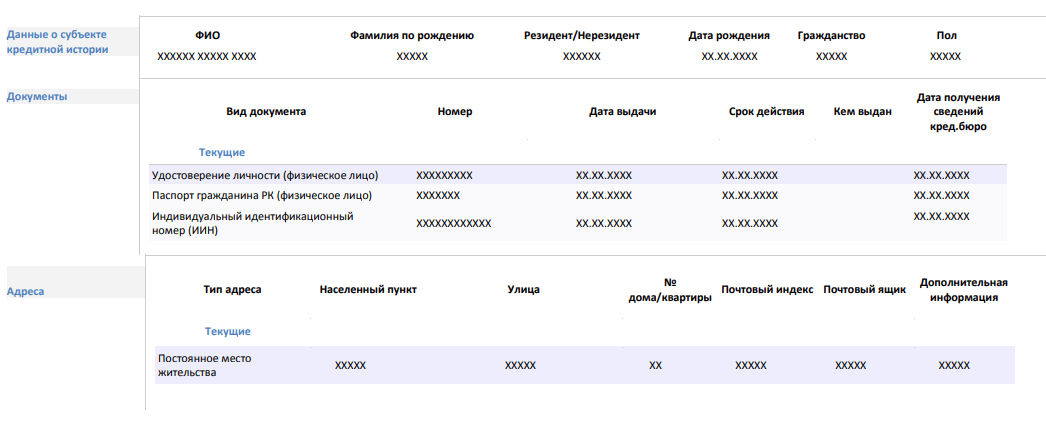

Основная информация

КИ содержит перечень основных персональных данных человека. В него входят ФИО, дата рождения, гражданство, пол, и другие сведения, указанные в паспорте, текущее место проживания и контакты. Там же приводится перечень документов, предоставленных заемщиком при оформлении займов. Дополнительно могут указываться профессия, сфера деятельности, семейное положение, наличие иждивенцев, уровень доходов и прочая информация, используемая банками и МФО для оценки платежеспособности заемщика.

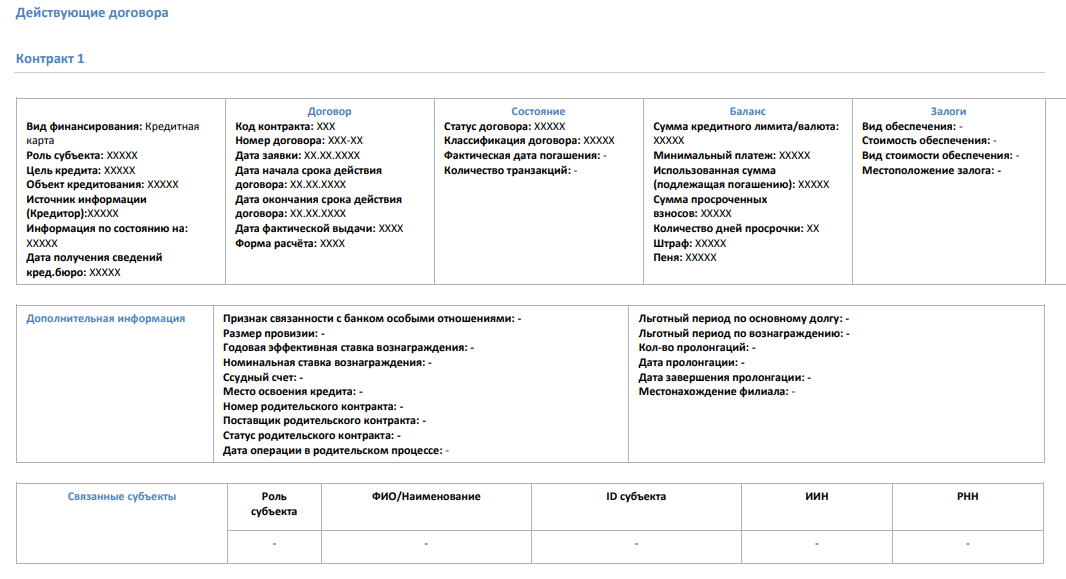

Действующие кредиты

В списке действующих кредитов отображаются договора, не закрытые на момент предоставления кредитного отчета. В таблицу заносятся вид кредита, реквизиты договора, текущий статус, баланс, сведения об обеспечении обязательств заемщиком (залоги и т.д.). Дополнительно вносятся данные о самом кредите, такие как процентная ставка, льготные периоды, наличие отсрочек и пролонгаций.

Погашенные кредиты

Завершенные договора имеют такой же вид, за исключением небольших отличий в статусе. Они заключаются в том, что кредитором вносится уже окончательная и неизменяемая информация о займах, которые погашены.

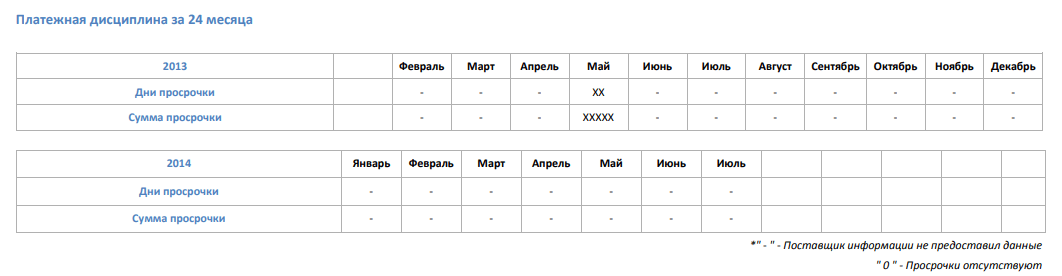

Платежная дисциплина

Под таблицей каждого договора (действующего и закрытого) выносятся сведения о наличии и длительности просрочек, их сумме, дате последнего обновления. Ниже находится таблица, в которой отображается график погашения и дисциплина плательщика за последние 2 года.

Запросы на предоставление КИ

В этом блоке указывается история обращений заемщика и других лиц в КБ для получения отчета. Таблица содержит наименование запрашивающего лица, вид запрошенного отчета, а также дату обращения в кредитное бюро.

Блоки с текущими и закрытыми кредитами содержат сведения от разных учреждений. Туда вносятся данные о кредитных картах, целевых кредитах и ссудах, нецелевых денежных займах в банках и МФО, покупках товаров и услуг в рассрочку. А вот полного перечня заявок на предоставление займа отчет КИ не содержит. Судить о них можно лишь косвенно, анализируя содержимое последнего блока документа (произведенные запросы). Этим КИ в Казахстане выгодно отличается от России, где данные об отказах могут вноситься в отчет, с указанием причин. Они ухудшают кредитную репутацию заемщика в глазах следующих кредиторов.

От чего зависит финансовая репутация

Сама кредитная история – лишь вершина айсберга, резюме финансовой репутации заемщика. Если она уже испорчена, быстро исправить изъяны не получится. Поэтому рекомендуем следить за своей КИ, периодически запрашивая отчеты, и учитывать факторы, формирующие репутацию. Это позволит не допустить грубых ошибок и сформировать положительную КИ.

Отрицательные факторы

К отрицательным факторам относятся параметры КИ, снижающие вероятность получения кредита в будущем.

- Незакрытые задолженности. Наличие открытых кредитов – минус в репутацию. Наименьшее влияние оказывают открытые кредитные карты, наличие которых – норма. Существенно снижают шансы на одобрение нового кредита несколько займов, одновременно открытых в нескольких финансовых учреждениях.

- Неоднократные просрочки. Плохая платежная дисциплина, выражающаяся в систематичном несоблюдении сроков погашения кредитов, прямо свидетельствует о неблагонадежности заемщика. Это сигнал для банка, что у клиента или постоянно нет денег, или он несерьезно относится к выполнению обязательств перед кредиторами.

- Много запросов в КИ. Множественные запросы на получение КИ, оформленные в течение последних месяцев, свидетельствуют о финансовых проблемах. Если человек регулярно пытается взять денег взаймы, и ему не дают (запросы есть, но кредитов в этих организациях нет), то риск следующего отказа очень вероятен.

Негативные факторы напрямую влияют на вероятность выдачи нового займа. Наблюдается взаимосвязь между их количеством, масштабами, и запрашиваемой суммой. То есть, наличие нескольких просрочек, или незакрытая карта, не помешают получить новый займ на 300 тыс. тенге, но станут препятствием при запросе 3 млн. МФО относятся к плохой КИ более лояльно, поэтому наибольшие шансы у ее обладателя сохраняются при обращении за небольшой суммой в микрофинансовую организацию. Обычно МФО дают условные 100 тыс. до зарплаты, даже если во всех банках отказывают.

Положительные факторы

Позитивными факторами при выдаче займов выступают характеристики, подтверждающие платежеспособности и дисциплину заемщика.

- Отсутствие открытых задолженностей. Отсутствие текущих кредитов, которые еще не погашены, положительно влияет на финансовую репутацию.

- Своевременное погашение платежей. Платежная дисциплина подтверждает серьезность клиента. Лучше всего, если ранее он уже брал займ на серьезную сумму, и выплатил его в срок или досрочно.

- Информация о личности. Наличие заполненной информации о деятельности, уровне доходов, образовании, семейном положении, позволяет банкам и МФО более детально оценить клиента, что повышает шансы на выдачу кредита.

Заключение

Информация о кредитной истории человека хранится в течение 10 лет с момента получения последних сведений о его задолженностях. Просто так почистить или удалить ее нельзя, поэтому следует заботиться о сохранении репутации. Как правило, банки обращают наибольшее внимание на последние 2-4 года. Если человек 10 лет назад был недисциплинированным, но исправился, и следующие займы погашал добросовестно, кредиторы могут «закрыть глаза» на старые грехи.

В случае, если вы считаете информацию в КИ ошибочной и недостоверной, ее можно оспорить. Для этого следует обратиться к кредитору за пояснениями, с указанием неточностей. КБ не занимается корректировкой данных, сделать это может только тот, кто внес неправильную информацию. После того, как финансовая организация удостоверится в ошибке, устранит ее, он передаст обновленные сведения о заемщике в бюро кредитных историй.

Источник