Если есть товарный чек и кассовый можно ли принять ндс к вычету

Содержание статьи

Вычет НДС по кассовому чеку: возможен ли без счет-фактуры

Предлагаем разобраться, когда разрешается принять НДС к вычету, каково мнение Министерства финансов относительно вычета НДС по кассовому чеку, и можно ли оформить вычет НДС по кассовому чеку, если он частично содержит реквизиты счета-фактуры.

Что Минфин РФ говорит про вычет НДС по кассовому чеку

Скрытый текст

- товары покупались в розницу (даже в том случае, если в кассовом чеке сумма НДС выделена отдельной строкой);

- компания желает включить НДС в состав расходов при исчислении налога на прибыль.

Была рассмотрена распространенная ситуация. Сотруднику выдаются деньги под отчет на приобретение офисных принадлежностей, например. Счет-фактура отсутствует. Работник оформляет авансовый отчет и прикладывает к нему кассовый чек с выделенной отдельной строкой суммой НДС. Компания задается вопросом, вправе ли бухгалтер принять НДС к вычету. Если сделать это невозможно, то можно ли отнести НДС в состав расходов при исчислении размера налогооблагаемой базы по налогу на прибыль?

Следует обратить внимание на то, что с 1 июля 2017 года все продавцы товаров и услуг перешли на онлайн-кассы, а это значит, что абсолютно все кассовые чеки будут включать в себя сведения об НДС и ставке налога — таково требование закона «О применении кассовой техники в РФ».

Минфин РФ подчеркивает, что, согласно указаниям п. 1 ст. 172 НК РФ, вычет НДС можно производиться на основании следующих документов:

- Счета-фактуры, выставленного продавцом.

- Документов, доказывающих уплату НДС, удержанного налоговыми агентами.

- Документов, которые доказывают факт уплаты НДС при ввозе товаров на территорию Российской Федерации.

- Каких-либо других документов в случаях, когда может быть оформлен вычет НДС, уплаченного организацией в составе представительских или командировочных расходов, а также непосредственно в бюджет.

Основываясь на указаниях пункта 1 статьи 172 НК РФ, финансовое ведомство сделало заключение о том, что вычет НДС невозможен при покупке товаров в розницу. Даже тот факт, что НДС выделен отдельной строкой в кассовом чеке, не позволяет налогоплательщикам произвести вычет. Не разрешает Минфин РФ и учет НДС в составе расходов по налогу на прибыль — п. 2 ст. 170 НК РФ не предусматривает возможность включения суммы налога в стоимость товара. Зато согласно п. 1 ст. 170 НК РФ, в иных случаях суммы налога на добавленную стоимость, предъявленные в момент приобретения товаров, не могут быть учтены в составе затрат по налогу на прибыль.

Вычет НДС по кассовому чеку — мнение судов

Суды оказались не настолько категоричными в вопросе принятия к вычету НДС по кассовому чеку, как Министерство финансов РФ. К примеру, Президиум Высшего арбитражного суда указал на то, что при продаже товаров в розницу за наличный расчет требования по выставлению счетов-фактур признаются выполненными в случае, когда продавец выдает покупателю кассовый чек (или другой документ надлежащей формы) (п. 7 ст. 168 НК РФ). Соответственно, покупатель имеет право на принятие к вычету НДС в случае, если оплата товаров производилась с учетом налога на добавленную стоимость. См. Постановление Президиума ВАС РФ от 13.05.2008 № 17718/07, Постановление ФАС Московского округа от 20.08.2007 № КА-А40/7956-07.

Читайте также статью ⇒ «Налоговые вычеты по НДС в 2021 году (условия и механизм применения)».

Когда НДС разрешается принять к вычету

В том случае, если ООО или ИП, владеющий магазином, уплачивает НДС, сумма покупки будет включать сумму налога на добавленную стоимость.

Если выполняются перечисленные ниже условия, входной НДС разрешается принимать к вычету: (нажмите для раскрытия)

- компания обладает документами, свидетельствующими о наличии права на вычет по НДС;

- приобретенные товары были оприходованы на балансе компании;

- товары покупались с целью осуществления производственной деятельности, перепродажи или каких-либо других операций, которые облагаются налогом на добавленную стоимость.

Что касается первого пункта о наличии документов, доказывающих право на налоговый вычет, данное условие ранее вызывало споры с ФНС. Налоговая служба полагает, что право на вычет подтверждает только один документ — счет-фактура, выданная продавцом. См. Письмо МНФ РФ от 13.05.2004 № 03-1-08/1191/15@. Министерство финансов соглашалось с решением Федеральной налоговой службы, о чем свидетельствуют:

- Письмо Минфина РФ от 25.08.2017 № 03-07-14/54643;

- Письмо Минфина РФ от 12.01.2021 № 03-07-09/634;

- Письмо Минфина РФ от 02.06.2021 № 03-07-14/45605.

Важно! В момент приобретения товара в магазине не требуется обязательное наличие выписанного продавцом счета-фактуры. Обычно продавцы выдают исключительно товарный чем и кассовый чек.

Как сказано в тексте п. 7 ст. 168 НК РФ, в случае реализации товаров за наличный расчет, требования по выставлению счетов-фактур и составлению расчетных документов признаются полностью выполненными, если покупатель получил от продавца кассовый чек или другой документ установленной формы (например, бланк строгой отчетности). Соответственно, действующее налоговое законодательство разрешает налогоплательщикам принимать НДС к вычету, если:

- товар был приобретен в розничной торговой точке;

- продавец не выставлял счет-фактуру;

- в кассовом и товарном чеке сумма НДС выделена отдельной строкой.

Вычет НДС по кассовому чеку — выводы

Когда товар куплен в розничном магазине за наличный расчет, налогоплательщики имеют право на вычет по НДС на основании кассового чека, даже если отсутствует счет-фактура. Главное, чтобы в товаром и кассовом чеке сумма НДС была выделена отдельной строкой.

Если возникнет конфликт с налоговой службой, можно ссылаться на арбитражную практику. Судьи придерживаются мнения, согласно которому отказать в вычете по НДС нельзя только по причине отсутствия счета-фактуры, если имеется кассовый чек или иной документ установленной формы.

Чтобы избежать проблем с ФНС, инспекторы которой отказывают в вычете НДС при отсутствии счета-фактуры в момент проведения выездной проверки, лучше проводить операцию купли-продажи в специальных договорных отделах розничных магазинов — специалисты выпишут покупателю, рассчитавшемуся наличными средствами, счет-фактуру, приходных кассовый ордер или накладную. Когда в перечисленных документах сумма НДС выделена отдельной строкой, НДС можно принять к вычету.

Читайте также статью ⇒ «Вычет НДС на основании сводного счета-фактуры техзаказчика».

Законодательные акты по теме

Типичные ошибки

Ошибка: Налогоплательщик принял к вычету НДС после покупки товара за наличный расчет в розничном магазине. В кассовом чеке НДС не был выделен отдельной строкой.

Комментарий: Если счета-фактуры продавец не выдал при покупке товара в розницу, НДС можно принять к вычету на основании товарного или кассового чека, но сумма НДС должна быть выделена отдельной строкой.

Ошибка: Купленный товар не был оприходован на балансе фирмы. Налогоплательщик принял НДС к вычету на основании кассового чека с выделенной отдельной строкой суммой налога на добавленную стоимость.

Комментарий: Чтобы имелись основания для принятия к вычету НДС, необходимо оприходовать купленный товар на балансе предприятия, сохранить документы, подтверждающие право на вычет, перепродать товар или использовать его в ходе производственной деятельности или в при осуществлении иных операций, облагаемых НДС.

Ответы на распространенные вопросы про вычет НДС по кассовому чеку

Вопрос №1: Можно ли быть уверенным в том, что налоговая инспекция при проведении выездной проверки не откажет в вычете НДС по причине отсутствия счета-фактуры?

Ответ: ФНС придерживается мнения, согласно которому вычет по НДС может производиться только при наличии счета-фактуры. Поэтому, если у налогоплательщика имеется только кассовый чек, в котором НДС выделен отдельной строкой, претензий налоговой инспекции не избежать, несмотря на то, что мнение арбитражных судей не сходится с позицией ФНС. Единственная возможность избежать претензий — оформить покупку товара в специальном договорном отделе магазина, где продавцы оформляют счет-фактуру, накладную и РКО для покупателей, рассчитавшихся наличными.

Вопрос №2: Имеется кассовый чек на покупку товара в розничном магазине. Можно ли принять НДС к вычету без счета-фактуры, если товар приобретен не с целью использования его в процессе хозяйственной деятельности фирмы?

Ответ: К вычету разрешается принимать НДС при покупке товара, который приобретался с целью перепродажи или использования в хозяйственной деятельности предприятия. Если товар покупался с иными целями, НДС принять к вычету нельзя в любом случае.

Источник

Можно ли принять к вычету НДС на основании кассового чека?

Елена C-Рспросил 17 сентября 2020 в 12:05 Добрый день, вопрос по возможности принять к вычету НДС на основании кас.чека. Наша организация на ОСНО, очень много инвентаря и хоз.нужд ч/з подотчётных лиц. Можно ли принимать к вычету НДС выделенный в кас.чеке? Нашла вот такую информацияю: п. 7 ст. 168 НК РФ о том, что в рознице требования по выставлению счетов-фактур считаются выполненными, если продавец выдал кассовый чек, но если НДС не выделен в чеке то и предъявить к вычету нельзя — постановление АС Северо-Кавказского округа от 28.04.2017 по делу № А15-1057/2016. Кто-нибудь сталкивался на практике с данным вопросом? А то мне очень жалко дарить бюджету НДС (по чекам приличная сумма набегает). | |

Цитата (Елена C-Р):Можно ли принимать к вычету НДС выделенный в кас.чеке? Здравствуйте. Нет нельзя. Правильно оформленный счет-фактура является одним из условий для принятия налога к вычету (ст. 171,172 НК) Эксперт Бухонлайна согласен | |

Сдайте декларацию по НДС по новой форме через интернет | |

решение по делу 2016 года. Теоретически его можно использовать, а на практике многое поменялось. Да, суды предоставляют вам это право, причем до сих пор, но вот какой вопрос возникает: для применения вычета вы должны в книгу покупок внести номер и дату счет-фактуры, причем они должны совпасть с книгой продаж продавца. А он не совпадет, т,к, вы можете только чек внести, и ваша ифнс с вас его снимет, заставив пересдавать декларацию. В суд пойдете? Есть , правда, вариант: (Готовое решение Консультант+) Продавец может выдать подотчетному лицу организации только кассовый чек без счета-фактуры (п. 7 ст. 168 НК РФ). Чтобы такого не произошло, выдайте подотчетному лицу доверенность от вашей организации. Представителю организации продавец обязан будет выдать счет-фактуру (Приложение к Письму МНС России от 13.05.2004 N 03-1-08/1191/15@). Это позволит избежать налоговых рисков. Попробуйте, конечно. Но я что-то сильно сомневаюсь в практическом применении этой нормы. | |

Важный бух, подскажите, хочу попробовать включить чеки в декларацию по НДС за 3 кв. 2020г., вот ещё нашла, что Президиум ВАС РФ отмечает, что счёт-фактура не единственный документ для предоставления вычетов по НДС и если в кас.чеке выделен НДС, то это даёт возможность в случае отсутствия счета-фактуры подтвердить сумму налога, если попробую, они либо примут, либо нет, скажут уберите, как вы считаете, если всё-таки возникнет спор, можно им написать о решении Президиума? Федорова Любовь, Спасибо большое | |

Елена C-Р, мое чистое ИМХО: написать можно все что угодно. Но в нашем законодательстве нет прецедентного права, поэтому решение Верховного суда можно использовать в качестве аргумента только в суде при рассмотрении аналогичных дел. А налоговая имеет дело с уже действующим законодательством и своими внутренними инструкциями. А, поскольку декларации прогоняются через АСК НДС, она им выдаст «красной строкой» несоответствие данных , а на Ваш аргумент Вам скажут: принесите нам решение суда, касающееся конкретно Вашей фирмы. НО попробовать никто не запрещает. Эксперт Бухонлайна согласен | |

Цитата (Елена C-Р):Президиум ВАС РФ отмечает Да я знакома с Постановлением Президиума ВАС от 13.05.2008 № 17718/07. Но оно хоть и действующее, но не актуально в свете новой состыковки между поставщиком и покупателем. Вы замучаетесь отвечать на требования. Минфин против чеков (письмо Минфина от 16.09.2019 № 03-07-14/71091). Но решать конечно вам. Цитата (Федорова Любовь):А, поскольку декларации прогоняются через АСК НДС, она им выдаст «красной строкой» несоответствие данных , а на Ваш аргумент Вам скажут: принесите нам решение суда, касающееся конкретно Вашей фирмы. Полностью с вами согласна) Эксперт Бухонлайна согласен | |

Проведите автоматическую сверку счетов‑фактур с контрагентами | |

Важный бух, Федорова Любовь, спасибо большое за ваши советы | |

Цитата (Федорова Любовь):Продавец может выдать подотчетному лицу организации только кассовый чек без счета-фактуры (п. 7 ст. 168 НК РФ). Чтобы такого не произошло, выдайте подотчетному лицу доверенность от вашей организации. Любовь , на нашем предприятии это рабочий вариант. Хотя магазины не очень любят в этом случае выписывать счета-фактуры. Так как им приходится делать запрос в свою бухгалтерию,которая как правило располагается в другом городе, проблема также с подписями этих документов. Но счета-фактуры нам все же приносят)) Эксперт Бухонлайна согласен | |

elcable, спасибо за информацию. значит, вариант все-таки работает. Я думала, мертвый случай. | |

Добрый день! Цитата (Федорова Любовь):elcable, спасибо за информацию. значит, вариант все-таки работает. Я думала, мертвый случай. Я тоже считаю, что этот вариант вполне работает. Другое дело, что с доверенностью Вы не сунетесь в магазин, который на ЕНВД или ПСН — они сразу попадают на другое налогообложение и, скорее всего, откажут в продаже со счетом-фактурой. Кстати, НДС при этих системах и пр УСН просто нет. А это большинство мелких несетевых магазинов. Поэтому ходить за покупками с доверенностью нужно в крупные сетевые магазины. Хотя там тоже проблемы, но другие: Цитата (elcable):Так как им приходится делать запрос в свою бухгалтерию,которая как правило располагается в другом городе, проблема также с подписями этих документов. Поэтому, нужно методом проб и ошибок найти те магазины, где выдают счета-фактуры и ориентировать подотчетников именно на эти магазины. Это, конечно, несколько «запарно», но смею заверить, судится с налоговиками будет намного «запарнее». ???? Успехов! | |

Заполнить и сдать всю статистическую отчетность через «Контур.Экстерн» | |

Источник

НДС в кассовом чеке — как с ним поступать?

Опубликовано 09.10.2019 23:06 Автор: Administrator Просмотров: 22659

Подотчетные лица, приобретая товарно-материальные ценности или заправляя топливом служебный автомобиль, предоставляют авансовый отчет об израсходованных денежных средствах организации, прикладывая к нему чеки контрольно-кассовой техники (ККТ). В настоящее время данные документы содержат все необходимые реквизиты и отразить в учете такие расходы не составит труда. Но что делать с НДС, который выделен отдельной строкой, но не подтвержден счетом-фактурой продавца? Можно ли его принять к вычету или включить в стоимость ТМЦ? Разберем практический пример в программе 1С: Бухгалтерия.

Итак, принять к вычету НДС, выделенный отдельной строкой в кассовых чеках, без счет-фактуры поставщика нельзя. Об этом предупреждает налоговый кодекс РФ, который гласит, что налоговые вычеты по НДС производятся на основании верно оформленных счетов-фактур.

Многие ошибочно полагают, что НДС, фактически уплаченный покупателем, можно учитывать в расходах организации, включив его в стоимость покупного товара, и тем самым уменьшить налог на прибыль. Так делать не стоит, так как если организация, не освобожденная от уплаты НДС (по статье 145 НК РФ), приобретает через подотчетное лицо ТМЦ, используемые в операциях, облагаемых НДС, то включить выделенный отдельной строкой в кассовом чеке НДС в стоимость приобретенных товаров она не имеет права (Письмо Минфина РФ от 24.01.2017 г. №03-07-11/3094).

Таким образом, НДС, выделенный в чеке ККТ, не может быть предъявлен к вычету и включен в стоимость приобретенного товара. Следовательно, единственным верным решением в данной ситуации является списание выделенного в кассовом чеке НДС на прочие расходы (не принимаемые для целей налогообложения).

Бухгалтерские записи будут выглядеть следующим образом:

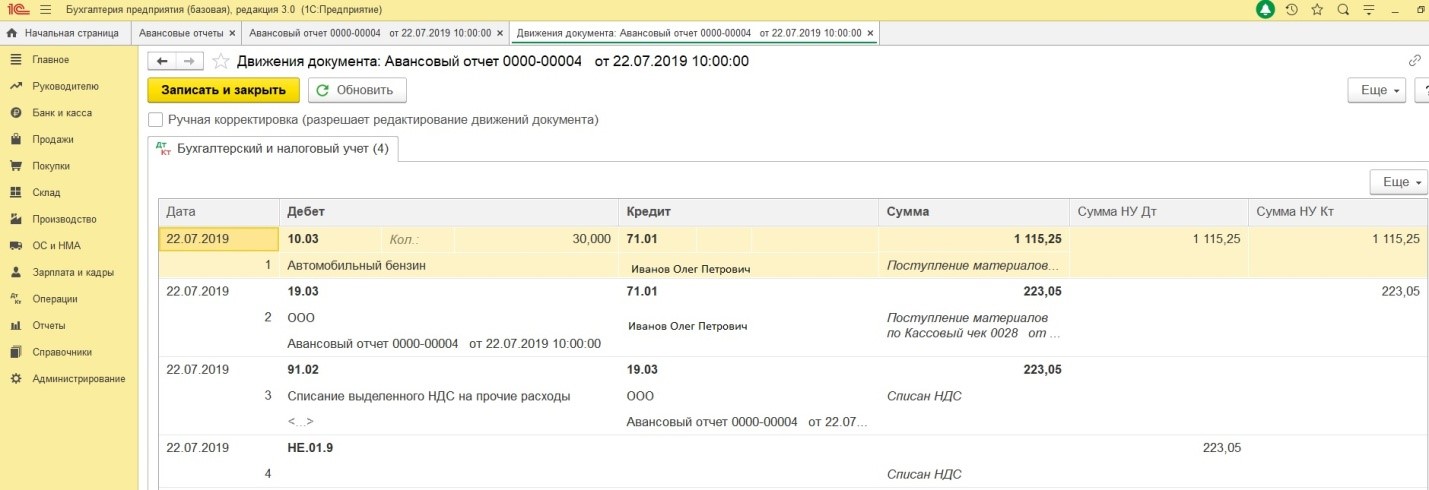

Дебет 19 Кредит 71.01 — отражена сумма НДС по ТМЦ, приобретенным подотчетным лицом.

Дебет 91.02 Кредит 19 — списан выделенный НДС на прочие расходы.

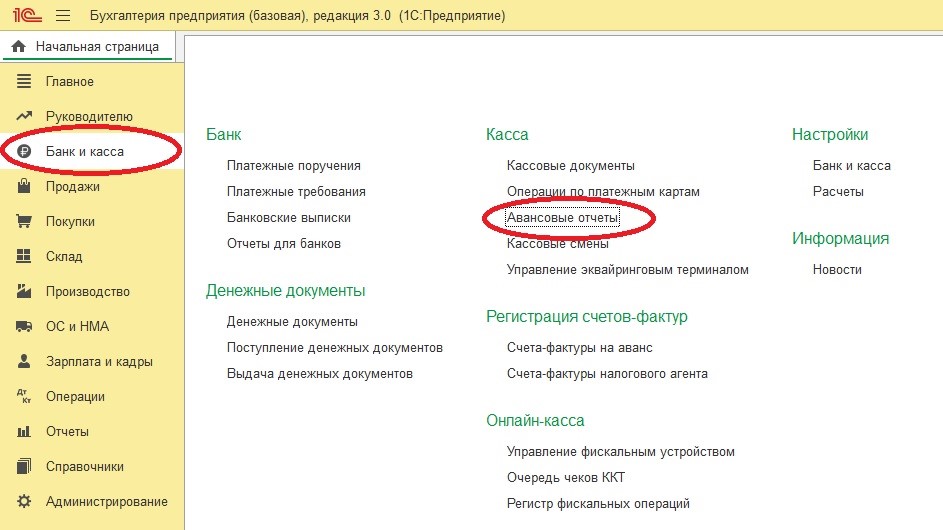

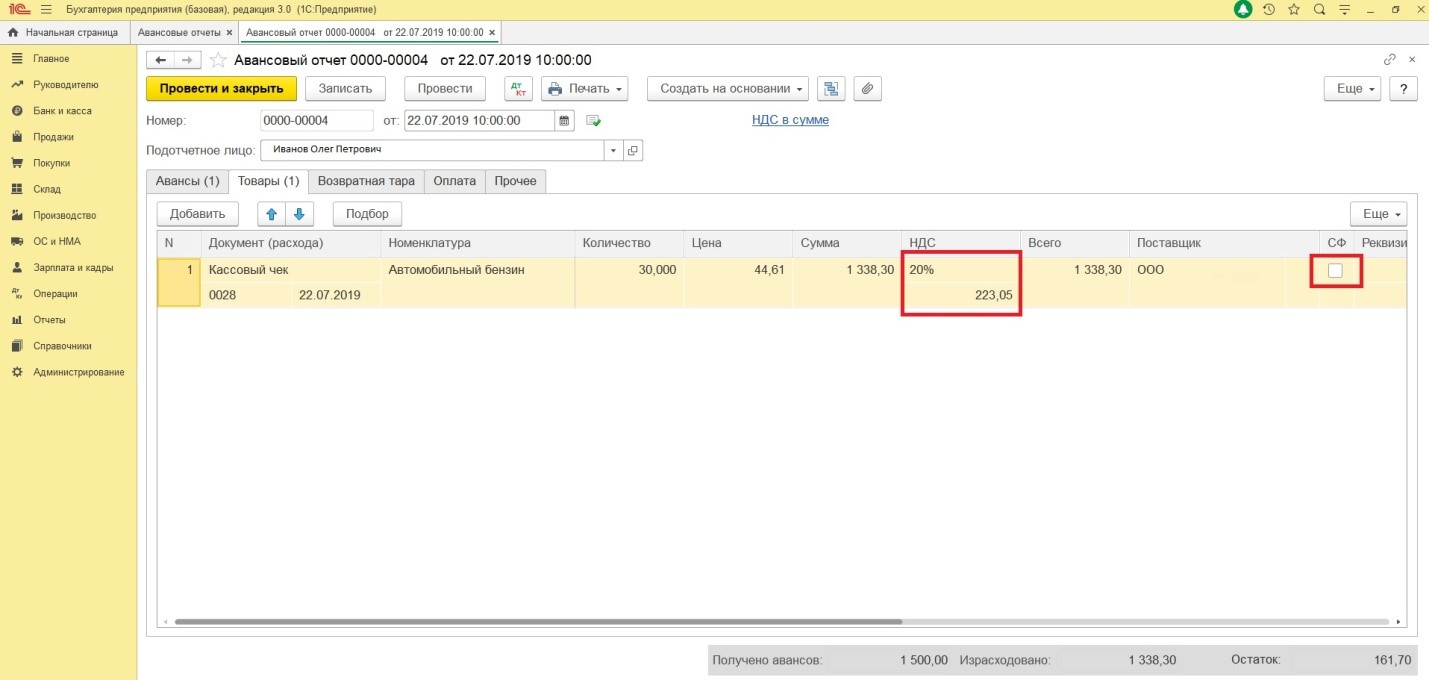

В программе 1С: Бухгалтерия предприятия 8 для отражения данной операции используется документ «Авансовый отчет» (Банк и касса — Авансовые отчеты).

При заполнении документа необходимо оставить пустой отметку о получении счет-фактуры от поставщика (не устанавливать галочку). Сумму выделенного НДС указываем в соответствующей строке.

По кнопке «Дт/Кт» мы можем посмотреть проводки, сделанные документов.

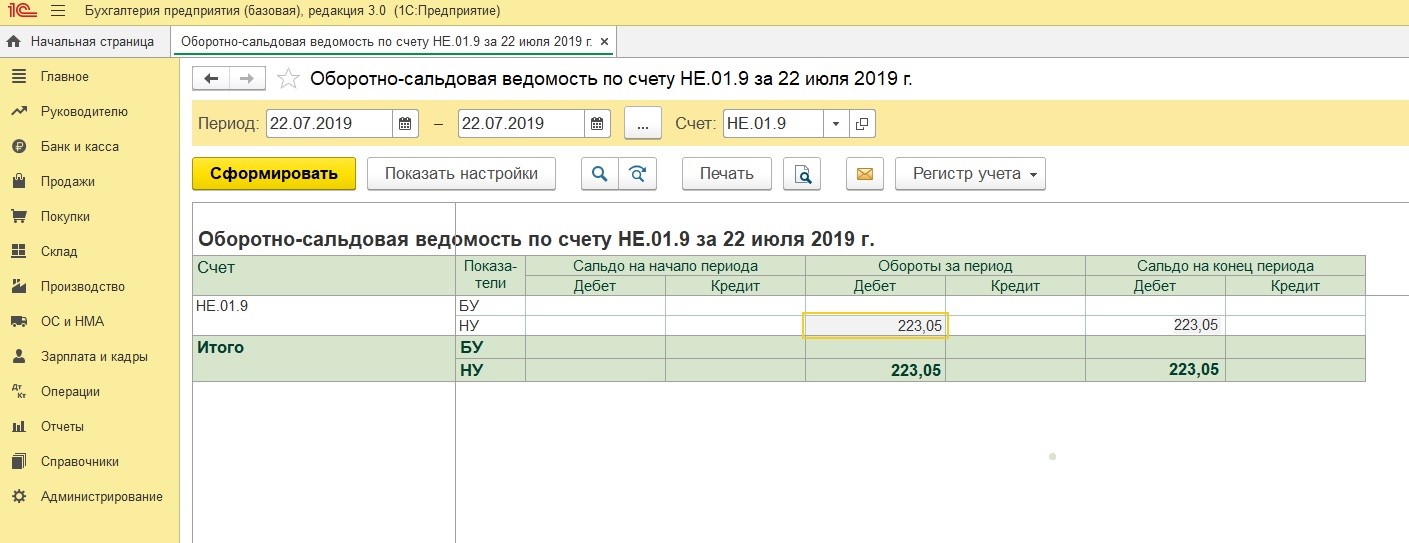

Обращаем внимание, что списанный НДС находит отражение на забалансовом счете НЕ.01.9.

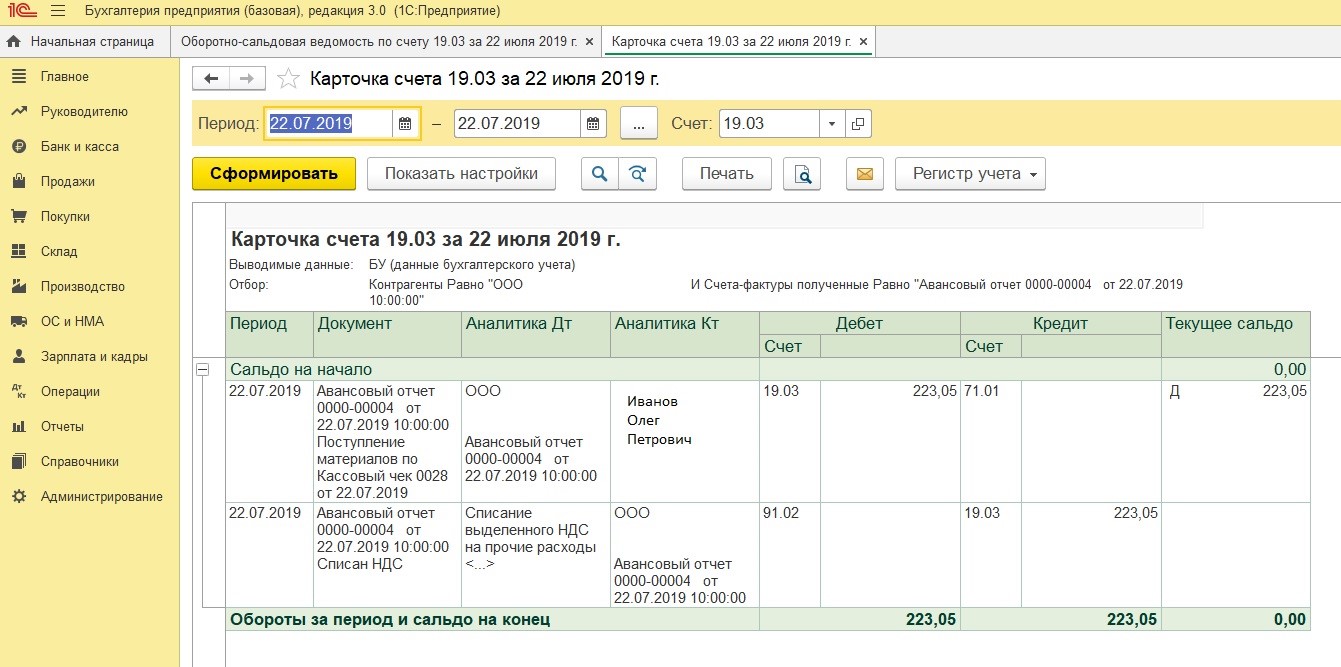

Для проверки корректности списания НДС формируем оборотно-сальдовую ведомость по счету 19.03, двойным щелчком детализируем информацию до карточки счета. Видим, что сумма НДС по авансовому отчету была списана на прочие расходы.

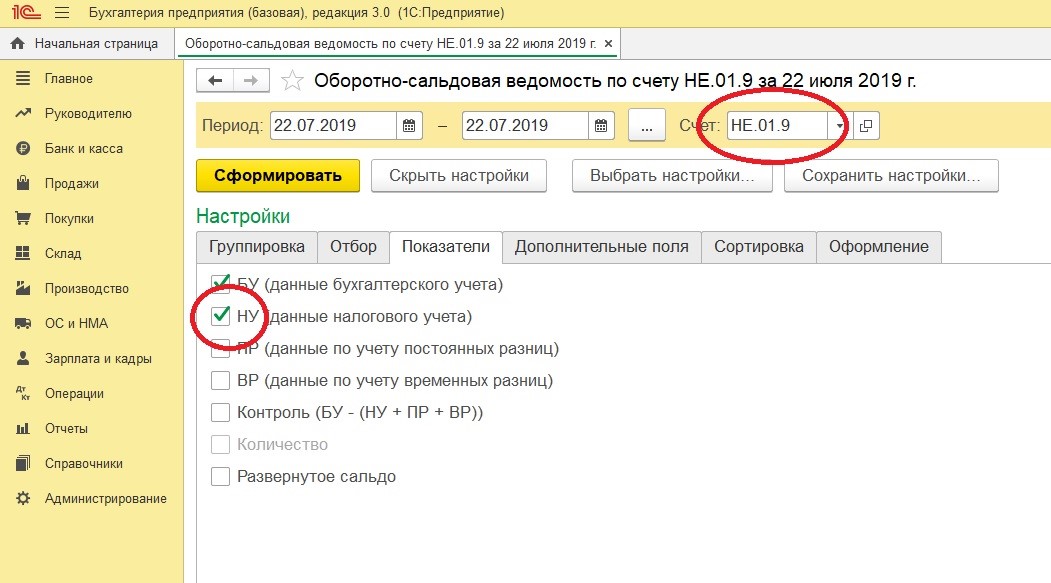

Чтобы проанализировать, какая сумма НДС была списана организацией за счет собственных средств за отчетный период, формируется оборотно-сальдовая ведомость по счету НЕ.01.9. В настройках отчета необходимо установить галочку НУ (данные налогового учета): Показать настройки — Показатели — НУ.

Если же организация не готова отказываться от входящего НДС, совершая покупки через подотчетных лиц, то в таком случае с продавцом необходимо заключить договор. При этом покупки через подотчетное лицо будут совершаться с доверенностью на получение товара. На выделенный НДС продавец предоставит счет-фактуру и организация-покупатель без труда сможет заявить вычет.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Возможен ли вычет НДС на основании кассового чека?

На чтение11 мин. Просмотров1634 Обновлено 21.06.2020

Суды: вычет возможен, если в чеке выделен НДС

Правовая позиция о возможности вычета НДС на основании кассового чека была сформулирована еще Президиумом ВАС РФ. В постановлении от 13.05.2008 № 17718/07 он рассмотрел ситуацию, когда предприниматель занимался перевозками пассажиров на такси и приобретал для этой деятельности в розницу ГСМ.

При проведении проверки декларации по НДС налоговики запросили у бизнесмена документы, подтверждающие право на вычет НДС. Он представил кассовые чеки АЗС.

Поскольку счетов-фактур у предпринимателя не было, налоговики доначислили ему НДС. Суды трех инстанций поддержали налоговиков.

Но Президиум ВАС РФ указал, что суды не учли положения п. 7 ст.

168 НК РФ о том, что в рознице требования по выставлению счетов-фактур считаются выполненными, если продавец выдал кассовый чек. Предприниматель закупал бензин в розницу на АЗС.

Его оплата, включая НДС, производилась наличными деньгами, что подтверждается кассовыми чеками. Бензин использовался для операций, облагаемых НДС.

Таким образом, бизнесмен имел полное право принять НДС по бензину к вычету. Президиум ВАС РФ отметил, что это согласуется с позицией, изложенной в Определении Конституционного суда РФ от 02.10.2003 № 384-О, разъясняющей, что счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС.

Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога.

Отметим, что в вышеприведенных судебных решениях рассматривались споры за период, когда отсутствовало законодательное требование об обязательном выделении в кассовом чеке суммы НДС. Сейчас такое требование есть.

Согласно п. 1 ст.

4.7 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» ставка и сумма НДС являются обязательными реквизитами кассового чека. Поэтому, если розничный продавец является плательщиком НДС, в выдаваемом им кассовом чеке обязательно сумма НДС будет выделена отдельно.

Карпова Е. В., эксперт информационно-справочной системы «Аюдар Инфо»

Сотрудник организации, применяющей традиционную систему налогообложения, — подотчетное лицо приобретает товары в розничной сети (например, канцелярские товары, инвентарь и пр.). В чеке ККТ, приложенном к авансовому отчету, выделена сумма НДС; счет-фактура отсутствует. Вправе ли организация заявить вычет НДС в подобных случаях?

к содержанию ↑

«Розничный» НДС: особенностей вычета НК РФ не предусмотрено

Согласно п. 2 ст. 171 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), предназначенных для использования в налогооблагаемых операциях, подлежат вычетам.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Налоговые вычеты, предусмотренные ст. 171 НК РФ по приобретенным товарам (работам, услугам), производятся на основании (п. 1 ст. 172 НК РФ):

счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг);

документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами;

иных документов в случаях, предусмотренных п. 3, 6 — 8 ст. 171 НК РФ.

В указанном списке нас интересуют иные документы, «действующие» в определенных (см. таблицу ниже) случаях и дающие право налогоплательщику предъявить к вычету НДС по приобретенным товарам (работам, услугам) при отсутствии счетов-фактур.

Суммы НДС, уплаченные в бюджет в соответствии со ст. 173 НК РФ покупателями — налоговыми агентами

Суммы НДС, исчисленные налогоплательщиками по п. 1 ст. 166 НК РФ при выполнении СМР для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых НДС, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль

Суммы НДС, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций

Суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг)

Суммы НДС, предъявленные розничными продавцами, как видим, в списке не значатся. А раз так, рассуждает Минфин, не меняя своего подхода годами, заявить вычет по кассовому чеку (при отсутствии счета-фактуры) налогоплательщик не вправе.

К сведению: статьей 170 НК РФ установлено, что суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости покупки в случаях, перечень которых определен п. 2 данной статьи.

Отсутствие у налогоплательщика документов, в том числе счетов-фактур, подтверждающих его право на применение вычета по НДС, указанным перечнем не предусмотрено. Поэтому оснований для включения данного налога в стоимость покупки при налогообложении прибыли в этих случаях не имеется.

уплаченных налогоплательщиком непосредственно в бюджет;

- уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Поскольку таковых к услугам почтовой связи Налоговый кодекс не определяет, применить вычет «входного» НДС по ним налогоплательщик вправе в общеустановленном порядке: только при наличии счета-фактуры.

к содержанию ↑

Суды демонстрируют иной подход

Вывод Президиума ВАС согласуется с позицией, изложенной в Определении КС РФ от 02.10.2003 № 384-О, разъясняющей, что счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС. Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога.

Номер судебного решения

В обоснование налоговых вычетов общество представило кассовые чеки с выделенным НДС, выданные работникам общества при приобретении ГСМ, а также авансовые отчеты, журнал-ордер по счету 19 и книги покупок. Суд пришел к выводу, что для общества кассовый чек, оформленный надлежащим образом, заменяет счет-фактуру и может являться основанием для принятия НДС к вычету

Применение вычета в отношении запасных частей, приобретенных в розницу, на основании чеков ККТ с выделенной суммой налога правомерно

Контрольно-кассовый чек, оформленный надлежащим образом, заменяет счет-фактуру для целей подтверждения права на вычет НДС

Основанием для вычета НДС являются счет-фактура и документы, подтверждающие фактическую уплату налога (в том числе кассовый чек с выделенной в нем отдельной строкой суммой налога), либо бланк строгой отчетности, в котором указана сумма налога

к содержанию ↑

Вычет НДС по кассовому чеку — 2021: позиция Минфина

документы, подтверждающие уплату таможенного НДС при импортных операциях;

документы, удостоверяющие платеж НДС, удержанный налоговым агентом.

Опираясь на приведенный перечень и ссылаясь на отсутствие в нем отдельного пункта «кассовый чек», МФ РФ не считает возможным принятие НДС к вычету по кассовому чеку, оформляющему покупку ТМЦ в розничных предприятиях. Даже обособленное обозначение в нем суммы налога не принимается во внимание и не дает права компании на возмещение НДС.

Так полагает МФ РФ: по неоформленным счетами-фактурами приобретениям получение налогового вычета невозможно.

Справедливости ради, отметим, что в НК действительно никак не означены какие-либо особенности, характеризующие проведение операций возмещения НДС по купленным в розницу ТМЦ. Отсюда и вывод финансистов о несостоятельности требований получения вычета по налогу в рассматриваемом документальном оформлении.

В противовес этому утверждению п.7 ст. 168 НК РФ разъясняет такое обстоятельство: при реализации ТМЦ за наличный расчет предписания законодательства по составлению счетов-фактур признаются исполненными в момент, когда покупатель получает кассовый чек (или иной документ должного оформления, например, БСО).

Учитывая эту норму можно рассматривать кассовый чек, как равнозначный счету-фактуре документ, дающий право приобретателю-плательщику НДС на принятие к вычету.

к содержанию ↑

Позиция Налоговой службы

Наличие подобных нестыковок в НК РФ ведет к возникновению споров налогоплательщиков, пытающихся возместить налог, с ИФНС. Несмотря на то, что фактически Налоговым кодексом не возбраняется возмещение НДС по купленным в розницу ТМЦ без составления счета-фактуры и с обязательным обозначением в кассовом чеке величины налога, вопрос получения вычета остается весьма сложным.

Почему люди покупают наши счет-фактуры?

Наши компании сдают отчетность Делаем документы по всем запросам клиентов Используем только законные методы Возможность выбора контрагента Делаем счет-фактуры задним числом

Сделать заказ

Чем мы лучше конкурентов?

- 1Оплата после получения Вы платите за документы только тогда, когда получите их и полностью проверите

- 2Счет-фактуры готовим в короткие сроки Быстрая скорость работы, позволит Вам уменьшить НДС в нужное время

- 3Минимальные цены Наши цены приятно удивят Вас и помогут сэкономить Ваши деньги

- 4Работаем по всей территории РФ Выполняем заказы из любого региона Российской Федерации

- 5Круглосуточная работа Сможем принять заказы в любое удобное для Вас время

- 6Быстрая доставка Доставим Ваши документы в кратчайшие сроки прямо в руки

Сделать заказ

к содержанию ↑

Примеры наших работ

Отзывы

Я представитель небольшой строительной компании, и мы часто работаем с крупными организациями в качестве подрядчика. Конечно, в документах мы не отражаем действительное положение вещей, потому что, как и любые нормальные люди, хотим заработать.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Покупаем счет-фактуры в «Фабрике чеков» уже 2-й год. Всё проходит отлично! Как говориться, без сучка, без задоринки.

Ребята — настоящие профессионалы!

Придраться не к чему, сработали четко.

Чеки реальные, печати на них живые, не на принтере.

Официальное подтверждение,

полностью написаны все реквизиты.

к содержанию ↑

Также мы делаем:

Что такое НДС в чеке простыми словами

Как уже сказано выше, НДС — это налог. Начать стоит с того, что данным налогом облагается каждая услуга или изделие, цена которого выше себестоимости. Если изъясняться простыми словами, то процентом облагается разница между окончательной ценой и себестоимостью. Это и есть понятие «добавочная стоимость».

В чеке данная информация часто выводится отдельной строкой, но не нужно пугаться и думать о том, что нужно платить еще больше. Эти же 18% или 10% содержатся в итоговой сумме за изделие, которое уже оплачено.

Чтобы не было проблем с инспекцией, со стороны закона предприятие дублирует информацию. При этом в обязательном порядке у них должны быть в наличии кассовые аппараты.

к содержанию ↑

Кто платит НДС

Сделав вывод, можно подумать, что процент платится производителем и рядового гражданина это никак не затронет. Однако, это не так. В конечном счёте, платеж государству вносится из кармана покупателя. Чтобы было проще понять, представим алгоритм, как всё это происходит.

- Фирма заказывает у поставщика материал для собственного продукта. Ему компания выплачивает сумму. На неё и будет накладываться налог.

- После того, как готов свой продукт, компания производит подсчеты. Учитывается сумма, которая ушла на изготовление.

- Далее идет расчет итоговой цены за изделие. Здесь учитывается 18%.

- После продажи из общей прибыли высчитывается процент, оплаченный покупателем, и уходит на налоговое обязательство.

Далее владелец магазина сапог формирует окончательную цену. Сюда включены все расходы на товар, и только заключительная сумма облагается процентной ставкой.

к содержанию ↑

Расчёт суммы с НДС, пример на кассовом чеке

При расчёте учитывается, какой товар был приобретён. Возможно, все уже наслышаны о 18%, такая цифра применяется к большинству продукции, но не ко всем.

Если же был приобретен продукт из сферы детского ассортимента, некоторых продуктов питания, медикаментов, а также периодической, научной или образовательной литературы, то в данном случае цифра изменится и будет составлять 10%. Есть даже те товары, которые имеют нулевой процент.

К ним относятся изделия, экспортируемые за границу.

Если же производить подсчёт оплаты медикаментов, например, то в схему достаточно вписать 10% вместо 18%.

к содержанию ↑

Отчётность

Одним из главных моментов, интересующих владельцев различных компаний, является сама отчётность и ее способы.

Представлять необходимые документы нужно раз в квартал до 25 числа следующего месяца. С этим делом, конечно же, нельзя шутить, так как в случае задержек последуют штрафы. Для заполнения отчёта есть специальная форма.

В крайнем случае можно использовать услуги почты, например, если вас долгое время нет в городе. Но здесь тоже стоит быть осторожным и обращать внимание на дату, которая будет стоять на заказном письме.

Именно этим числом и будет фиксироваться отчёт. Даже если вы отправили письмо 21 июня, а пришло в инспекцию оно 27 июня, то дата зафиксируется как 21.

Предлагаем разобраться, когда разрешается принять НДС к вычету, каково мнение Министерства финансов относительно вычета НДС по кассовому чеку, и можно ли оформить вычет НДС по кассовому чеку, если он частично содержит реквизиты счета-фактуры.

к содержанию ↑

Когда НДС разрешается принять к вычету

В том случае, если ООО или ИП, владеющий магазином, уплачивает НДС, сумма покупки будет включать сумму налога на добавленную стоимость.

- компания обладает документами, свидетельствующими о наличии права на вычет по НДС;

- приобретенные товары были оприходованы на балансе компании;

- товары покупались с целью осуществления производственной деятельности, перепродажи или каких-либо других операций, которые облагаются налогом на добавленную стоимость.

Важно! В момент приобретения товара в магазине не требуется обязательное наличие выписанного продавцом счета-фактуры. Обычно продавцы выдают исключительно товарный чем и кассовый чек.

Как сказано в тексте п. 7 ст.

168 НК РФ, в случае реализации товаров за наличный расчет, требования по выставлению счетов-фактур и составлению расчетных документов признаются полностью выполненными, если покупатель получил от продавца кассовый чек или другой документ установленной формы (например, бланк строгой отчетности). Соответственно, действующее налоговое законодательство разрешает налогоплательщикам принимать НДС к вычету, если:

- товар был приобретен в розничной торговой точке;

- продавец не выставлял счет-фактуру;

- в кассовом и товарном чеке сумма НДС выделена отдельной строкой.

к содержанию ↑

Законодательные акты по теме

п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ Об обязательных реквизитах кассовых чеков (среди которых НДС отдельной строкой) п. 3, 6-8 ст. 171 НК РФ Документы, на основании которых производится вычет НДС Автор статьи

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Следующая

Виды праваРекомендации по заполнению универсального передаточного документа: 9 главных правил

Источник